Page 22 - IAGF_Primer_Trimestre 2025

P. 22

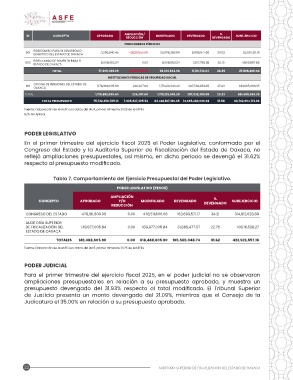

ID CONCEPTO APROBADO AMPLIACIÓN / MODIFICADO DEVENGADO % SUBEJERCICIO

REDUCCIÓN DEVENGADO

FIDEICOMISOS PÚBLICOS

601 FIDEICOMISO PARA EL DESARROLLO 71,296,840.45 -38,290,551.61 33,006,288.84 9,908,977.66 30.02 23,097,311.18

LOGÍSTICO DEL ESTADO DE OAXACA

602 FIDEICOMISO DE FOMENTO PARA EL 6,008,653.24 0.00 6,008,653.24 1,207,755.38 20.10 4,800,897.86

ESTADO DE OAXACA 28.49 27,898,209.04

TOTAL 77,305,493.69 -38,290,551.61 39,014,942.08 11,116,733.04 25.23 881,685,983.35

25.23 881,685,983.35

INSTITUCIONES PÚBLICAS DE SEGURIDAD SOCIAL 17.58 68,762,904,173.96

801 OFICINA DE PENSIONES DEL ESTADO DE 1,178,992,035.60 226,307.60 1,179,218,343.20 297,532,359.85

OAXACA

TOTAL 1,178,992,035.60 226,307.60 1,179,218,343.20 297,532,359.85

75,732,359,785.13 7,695,827,395.52

TOTAL PRESUPUESTO 83,428,187,180.65 14,665,283,006.69

Fuente: Elaboración de la ASFE con datos del IAGF, primer trimestre 2025 de la SEFIN.

N/A: No Aplica.

PODER LEGISLATIVO

En el primer trimestre del ejercicio fiscal 2025 el Poder Legislativo, conformado por el

Congreso del Estado y la Auditoría Superior de Fiscalización del Estado de Oaxaca, no

reflejó ampliaciones presupuestales, así mismo, en dicho periodo se devengó el 31.62%

respecto al presupuesto modificado.

Tabla 7. Comportamiento del Ejercicio Presupuestal del Poder Legislativo.

PODER LEGISLATIVO (PESOS)

CONCEPTO APROBADO AMPLIACIÓN MODIFICADO DEVENGADO % SUBEJERCICIO

Y/O DEVENGADO

REDUCCIÓN

CONGRESO DEL ESTADO 478,511,600.06 0.00 478,511,600.06 163,699,571.17 34.21 314,812,028.89

AUDITORÍA SUPERIOR 139,977,005.84 0.00 139,977,005.84 31,865,477.57 22.76 108,111,528.27

DE FISCALIZACIÓN DEL

ESTADO DE OAXACA

TOTALES 618,488,605.90 0.00 618,488,605.90 195,565,048.74 31.62 422,923,557.16

Fuente: Elaboración de la ASFE con datos del IAGF, primer trimestre 2025 de la SEFIN.

PODER JUDICIAL

Para el primer trimestre del ejercicio fiscal 2025, en el poder judicial no se observaron

ampliaciones presupuestales en relación a su presupuesto aprobado, y muestra un

presupuesto devengado del 31.93% respecto al total modificado. El Tribunal Superior

de Justicia presenta un monto devengado del 21.09%, mientras que el Consejo de la

Judicatura el 35.00% en relación a su presupuesto aprobado.

22 AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA