Page 12 - COBAO

P. 12

INFORME FINAL DE AUDITORÍA analista de la Secretaría de Finanzas para obtener su validación, así como realizar

de manera personal el envío de la información con la finalidad de mantener una

supervisión permanente de la misma y evitar la recurrencia de la observación “RESULTADO: AD-07 CON OBSERVACIÓN

emitida.

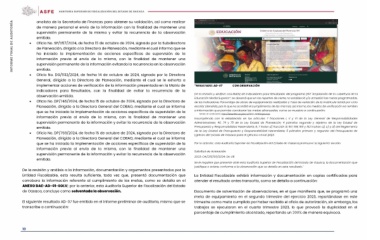

• Oficio No. SP/057/2024, de fecha 15 de octubre de 2024, signado por la Subdirectora De la revisión y análisis a la Matriz de Indicadores para Resultados del programa 200 "Ampliación de la cobertura de la

de Planeación, dirigido a la Directora de Planeación, mediante el cual informa que se Educación Media Superior”, se observó que en los reportes de cierre, no estableció y/o actualizó las metas programadas,

ha iniciado la implementación de acciones específicas de supervisión de la de los indicadores Porcentaje de obras de equipamiento realizadas y Tasa de variación de la matrícula inicial por ciclo

información previa al envío de la misma, con la finalidad de mantener una escolar atendida, por lo que no acreditó el cumplimiento de las mismas, así mismo, los medios de verificación no remiten

supervisión permanente de la información evitando la recurrencia en la observación a información que permita corroborar las metas alcanzadas, como se muestra a continuación:

emitida.

• Oficio No. DG/1132/2024, de fecha 14 de octubre de 2024, signado por la Directora Medio de verificación: https://www.f911.sep.gob.mx/2022-2023/Login.aspx

General, dirigido a la Directora de Planeación, mediante el cual se le exhorta a

implementar acciones de verificación de la información presentada en la Matriz de Incumpliendo con lo establecido en los artículos 7 fracciones I, V y VI de la Ley General de Responsabilidades

Indicadores para Resultados, con la finalidad de evitar la recurrencia de la Administrativas; 40, 74 y 75 de la Ley Estatal de Planeación; 4 párrafos segundo y séptimo de la Ley Estatal de

observación emitida. Presupuesto y Responsabilidad Hacendaria; 6, 7 inciso a) fracción III, 157, 158, 160 y 162 Incisos a), c) y d) del Reglamento

• Oficio No. DP/746/2024, de fecha 15 de octubre de 2024, signado por la Directora de de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria; 5 párrafos primero y segundo del Presupuesto de

Planeación, dirigido a la Directora General del COBAO, mediante el cual se informa Egresos del Estado de Oaxaca para el Ejercicio Fiscal 2023.

que se ha iniciado la implementación de acciones específicas de supervisión de la

información previa al envío de la misma, con la finalidad de mantener una Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca promueve la siguiente acción:

supervisión permanente de la información y evitar la recurrencia de la observación

emitida. Solicitud de Aclaración:

• Oficio No. DP/759/2024, de fecha 15 de octubre de 2024, signado por la Directora de 2023-OA/CPE/09/2024-SA-06

Planeación, dirigido a la Directora General del COBAO, mediante el cual se informa

que se ha iniciado la implementación de acciones específicas de supervisión de la Se le requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que

información previa al envío de la misma, con la finalidad de mantener una justifique o aclare, conforme a la observación que se detalla en este resultado.”

supervisión permanente de la información y evitar la recurrencia de la observación

emitida. La Entidad Fiscalizable exhibió información y documentación en copias certificadas para

atender el resultado antes transcrito, como se detalla a continuación:

De la revisión y análisis a la información, documentación y argumentos presentados por la

Entidad Fiscalizable, esta resulta suficiente, toda vez que, presentó documentación que Documento de solventación de observaciones, en el que manifiesta que, se programó una

corrobora la información referente al cumplimiento de las metas, como se detalla en el meta de equipamiento en el segundo trimestre del ejercicio 2023, reportándose en este

ANEXO DAE-AD-01-SOLV; por lo anterior, esta Auditoría Superior de Fiscalización del Estado trimestre como meta cumplida por haber recibido el oficio de autorización, sin embargo, los

de Oaxaca, concluye como solventada la observación. trabajos se ejecutaron en el cuarto trimestre 2023, lo que provocó la duplicidad en el

porcentaje de cumplimiento alcanzado, reportando un 200% de manera equivoca.

El siguiente resultado AD-07 fue emitido en el informe preliminar de auditoría, mismo que se

transcribe a continuación:

10