Page 27 - IEEPCO

P. 27

a) Gasto por Categoría Programática Solicitud de Aclaración: INFORME FINAL DE AUDITORÍA

b) Programas y Proyectos de Inversión

c) Indicadores de Resultados 2023-OA/CPE/20/2024-SA-07

Fuente: Ley General de Contabilidad Gubernamental, artículo 46

Se le requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación

Incumpliendo con lo establecido en los artículos 51, 56 y 58 de la Ley General de que justifique o aclare, conforme a la observación que se detalla en este resultado.”

Contabilidad Gubernamental.

La Entidad Fiscalizable exhibió información y documentación en copias certificadas para

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, concluye atender el resultado antes transcrito, como se detalla a continuación:

como no solventada la observación

Oficio IEEPCO/C.A./00235/2023 de fecha 08 de febrero de 2024, mediante el cual solicita la

El siguiente resultado AC-25 fue emitido en el informe preliminar de auditoría, mismo que publicación de la información financiera.

se transcribe a continuación:

De la revisión y análisis a la información y documentación presentados por la Entidad

“RESULTADO: AC-25 CON OBSERVACIÓN Fiscalizable, esta resulta insuficiente, toda vez que, no presentó evidencia de que cuenta

con un apartado en su página oficial de internet de la Entidad Fiscalizable, en donde

De la revisión efectuada a la página oficial de internet de la Entidad Fiscalizable, se comprobó que no cuenta con un publique lo relativo a los Criterios para la elaboración y presentación homogénea de la

apartado donde publique lo relativo a los Criterios para la elaboración y presentación homogénea de la información financiera y de los formatos a que hace referencia la Ley de Disciplina

información financiera y de los formatos a que hace referencia la Ley de Disciplina Financiera de las Entidades Financiera de las Entidades Federativas y los Municipios, como se detalla a continuación:

Federativas y los Municipios, como se detalla a continuación:

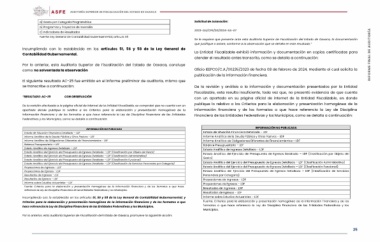

INFORMACIÓN NO PUBLICADA

INFORMACIÓN NO PUBLICADA Estado de Situación Financiera Detallado – LDF

Estado de Situación Financiera Detallado – LDF Informe Analítico de la Deuda Pública y Otros Pasivos - LDF

Informe Analítico de la Deuda Pública y Otros Pasivos - LDF Informe Analítico de Obligaciones Diferentes de Financiamientos - LDF

Informe Analítico de Obligaciones Diferentes de Financiamientos - LDF Balance Presupuestario – LDF

Balance Presupuestario – LDF Estado Analítico de Ingresos Detallado – LDF

Estado Analítico de Ingresos Detallado – LDF Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado – LDF (Clasificación por Objeto del

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado – LDF (Clasificación por Objeto del Gasto) Gasto)

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado – LDF (Clasificación Administrativa) Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado – LDF (Clasificación Administrativa)

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado – LDF (Clasificación Funcional) Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado – LDF (Clasificación Funcional)

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado – LDF (Clasificación de Servicios Personales por Categoría) Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado – LDF (Clasificación de Servicios

Proyecciones de Ingresos - LDF Personales por Categoría)

Proyecciones de Egresos - LDF Proyecciones de Ingresos - LDF

Resultados de Ingresos - LDF Proyecciones de Egresos - LDF

Resultados de Egresos - LDF Resultados de Ingresos - LDF

Informe sobre Estudios Actuariales – LDF Resultados de Egresos - LDF

Fuente: Criterios para la elaboración y presentación homogénea de la información financiera y de los formatos a que hace Informe sobre Estudios Actuariales – LDF

referencia la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios. Fuente: Criterios para la elaboración y presentación homogénea de la información financiera y de los

formatos a que hace referencia la Ley de Disciplina Financiera de las Entidades Federativas y los

Incumpliendo con lo establecido en los artículos 51, 56 y 58 de la Ley General de Contabilidad Gubernamental; y Municipios.

Criterios para la elaboración y presentación homogénea de la información financiera y de los formatos a que

hace referencia la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente acción:

25