Page 18 - 066 San Miguel Achiutla

P. 18

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del

Distrito Federal (FISM-D.F.) y del Ramo 33, Fondo de Aportaciones para el Fortalecimiento de

los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN-D.F.).

Sin embargo, se identificó, en los estados de cuenta bancarios de las cuentas bancarias

números 1174325838 y 1174326684 aperturadas ante la Institución Bancaria Banco Mercantil

del Norte, S.A., correspondientes a Ramo 28, Participaciones a Entidades Federativas y

Municipios, y Ampliación de la Red de Agua Potable - Convenios Federales, respectivamente,

que existen depósitos de cuenta de terceros y en efectivo que no corresponden a la

ministración de los recursos federales para las cuales fueron aperturadas, como se detalla a

continuación:

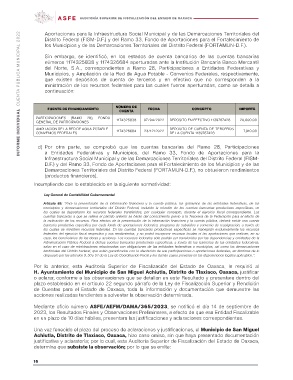

FUENTE DE FINANCIAMIENTO NÚMERO DE FECHA CONCEPTO IMPORTE

CUENTA

PARTICIPACIONES (RAMO 28), FONDO 07/04/2022 DEPOSITO EN EFECTIVO 1139767428 20,000.00

GENERAL DE PARTICIPACIONES 1174325838

23/12/2022 DEPOSITO DE CUENTA DE TERCEROS 7,910.00

AMPLIACIÓN DE LA RED DE AGUA POTABLE - 1174326684 DE LA CUENTA 1139767428

CONVENIOS FEDERALES

d) Por otra parte, se comprobó que las cuentas bancarias del Ramo 28, Participaciones

a Entidades Federativas y Municipios, del Ramo 33, Fondo de Aportaciones para la

Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal (FISM-

D.F.) y del Ramo 33, Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal (FORTAMUN-D.F.), no obtuvieron rendimientos

(productos financieros).

Incumpliendo con lo establecido en la siguiente normatividad:

Ley General de Contabilidad Gubernamental

Artículo 69: “Para la presentación de la información financiera y la cuenta pública, los gobiernos de las entidades federativas, de los

municipios y demarcaciones territoriales del Distrito Federal, incluirán la relación de las cuentas bancarias productivas específicas, en

las cuales se depositaron los recursos federales transferidos, por cualquier concepto, durante el ejercicio fiscal correspondiente. Las

cuentas bancarias a que se refiere el párrafo anterior se harán del conocimiento previo a la Tesorería de la Federación para el efecto de

la radicación de los recursos. Para efectos de la presentación de la información financiera y la cuenta pública, deberá existir una cuenta

bancaria productiva específica por cada fondo de aportaciones federales, programa de subsidios y convenio de reasignación, a través de

los cuales se ministren recursos federales. En las cuentas bancarias productivas específicas se manejarán exclusivamente los recursos

federales del ejercicio fiscal respectivo y sus rendimientos, y no podrá incorporar recursos locales ni las aportaciones que realicen, en su

caso, los beneficiarios de las obras y acciones. Los recursos federales sólo podrán ser transferidos por las dependencias y entidades de la

Administración Pública Federal a dichas cuentas bancarias productivas específicas, a través de las tesorerías de las entidades federativas,

salvo en el caso de ministraciones relacionadas con obligaciones de las entidades federativas o municipios, así como las demarcaciones

territoriales del Distrito Federal, que estén garantizadas con la afectación de sus participaciones o aportaciones federales, en términos de lo

dispuesto por los artículos 9, 50 y 51 de la Ley de Coordinación Fiscal y los demás casos previstos en las disposiciones legales aplicables.”.

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, le requirió al

H. Ayuntamiento del Municipio de San Miguel Achiutla, Distrito de Tlaxiaco, Oaxaca, justificar

o aclarar, conforme a las observaciones que se detallan en este Resultado y presentara dentro del

plazo establecido en el artículo 22 segundo párrafo de la Ley de Fiscalización Superior y Rendición

de Cuentas para el Estado de Oaxaca, toda la información y documentación que demuestre las

acciones realizadas tendientes a solventar la observación determinada.

Mediante oficio número ASFE/AEFM/DAMA/365/2023, se notificó el día 14 de septiembre de

2023, los Resultados Finales y Observaciones Preliminares, a efecto de que esa Entidad Fiscalizable

en un plazo de 10 días hábiles, presentara las justificaciones y aclaraciones correspondientes.

Una vez fenecido el plazo del proceso de aclaraciones y justificaciones, el Municipio de San Miguel

Achiutla, Distrito de Tlaxiaco, Oaxaca, hizo caso omiso, sin que haya presentado documentación

justificativa y aclaratoria; por lo cual, esta Auditoría Superior de Fiscalización del Estado de Oaxaca,

determina que subsiste la observación; por lo que se emite:

16