Page 11 - 006 San Francisco Sola

P. 11

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

Mediante oficio número ASFE/AEFM/DAMA/257/2023, se notificó el día 24 de agosto de 2023, INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022

los Resultados Finales y Observaciones Preliminares, a efecto de que esa entidad fiscalizable en un

plazo de 10 días hábiles, presentara las justificaciones y aclaraciones correspondientes.

El Municipio de San Francisco Sola, Distrito de Sola de Vega, Oaxaca, en el proceso de

aclaraciones y justificaciones, mediante oficio sin número, de fecha 19 de septiembre de 2023,

suscrito por el C. Meinardo Damián Ruiz, Presidente Municipal, dirigido a la Titular de la Auditoria

de Fiscalización del Estado de Oaxaca, como consta en el acta circunstanciada de fecha 19 de

septiembre de 2023, presentó documentación; sin embargo, de este resultado en particular no

proporciono documentación, se determina que subsiste la observación. Por lo que se emite:

Pliego de Observaciones.

2022-OA/CPM/006/2023-PO-01

Se le requiere al Municipio de San Francisco Sola, Distrito de Sola de Vega, Oaxaca, presente

ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que

compruebe, aclare, justifique o reintegre la cantidad de $190,849.51 (Ciento noventa mil

ochocientos cuarenta y nueve pesos 51/100 M.N.) lo relativo a:

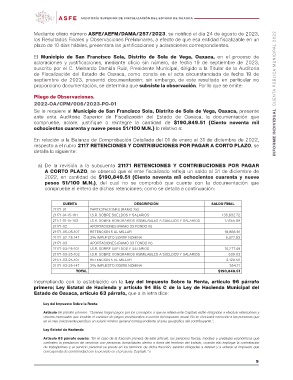

En relación a la Balanza de Comprobación Detallada del 01 de enero al 31 de diciembre de 2022,

respecto a el rubro 2117 RETENCIONES Y CONTRIBUCIONES POR PAGAR A CORTO PLAZO, se

detalla lo siguiente:

a) De la revisión a la subcuenta 21171 RETENCIONES Y CONTRIBUCIONES POR PAGAR

A CORTO PLAZO, se observó que el ente fiscalizado refleja un saldo al 31 de diciembre de

2022, en cantidad de $190,849.51 (Ciento noventa mil ochocientos cuarenta y nueve

pesos 51/100 M.N.), del cual no se comprobó que cuente con la documentación que

compruebe el entero de dichas retenciones; como se detalla a continuación:

CUENTA DESCRIPCIÓN SALDO FINAL

21171-01 PARTICIPACIONES (RAMO 28)

21171-01-15-101 I.S.R. SOBRE SUELDOS Y SALARIOS 135,832.72

21171-01-15-102 I.S.R. SOBRE HONORARIOS ASIMILABLES A SUELDOS Y SALARIOS 17,655.89

21171-02 APORTACIONES (RAMO 33 FONDO III)

21171-05-05-107 RETENCION 5 AL MILLAR 18,886.61

21171-02-25-147 3% IMPUESTO SOBRE NOMINA 5,072.93

21171-03 APORTACIONES (RAMO 33 FONDO IV)

21171-03-25-101 I.S.R. SOBRE SUELDOS Y SALARIOS 10,277.49

21171-03-25-102 I.S.R. SOBRE HONORARIOS ASIMILABLES A SUELDOS Y SALARIOS 639.63

21171-03-25-107 RETENCION 5 AL MILLAR 2,129.50

21171-03-25-147 3% IMPUESTO SOBRE NOMINA 354.71

TOTAL $190,849.51

Incumpliendo con lo establecido en la Ley del Impuesto Sobre la Renta, artículo 96 párrafo

primero; Ley Estatal de Hacienda y artículo 94 Bis C de la Ley de Hacienda Municipal del

Estado de Oaxaca, artículo 63 párrafo, que a la letra dice:

Ley del Impuesto Sobre la Renta

Artículo 96 párrafo primero: “Quienes hagan pagos por los conceptos a que se refiere este Capítulo están obligados a efectuar retenciones y

enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se efectuará retención a las personas que

en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente.”,

Ley Estatal de Hacienda

Artículo 63 párrafo cuarto: “En el caso de la fracción primera de este artículo, las personas físicas, morales o unidades económicas que

contraten la prestación de servicios con personas domiciliadas dentro o fuera del territorio del Estado, cuando ello implique la contratación

de trabajadores y el servicio personal se preste en los términos de dicha fracción, estarán obligadas a retener y a enterar el impuesto que

corresponda de conformidad con lo previsto en el presente Capítulo.” y

9