Page 5 - San Juan Juquila

P. 5

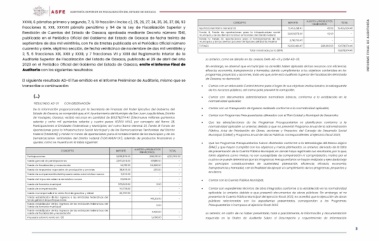

XXXIII, 6 párrafos primero y segundo, 7, 9, 19 fracción I inciso c), 25, 26, 27, 34, 35, 36, 37, 86, 93 CONCEPTO IMPORTE AJUSTES y PRODUCTOS TOTAL INFORME FINAL DE AUDITORÍA

fracciones III, XXII, XXXVIII párrafo penúltimo y 94 de la Ley de Fiscalización Superior y 15,455,581.47 FINANCIEROS 15,455,624.40

Rendición de Cuentas del Estado de Oaxaca, aprobada mediante Decreto número 1541, Aportaciones Ramo General 33

publicado en el Periódico Oficial del Gobierno del Estado de Oaxaca de fecha treinta de Fondo III; Fondo de aportaciones para la infraestructura social 42.93 -

septiembre de dos mil veintitrés, con Fe de Erratas publicada en el Periódico Oficial número municipal y de las demarcaciones territoriales del Distrito Federal

cuarenta y siete, séptima sección, de fecha veinticinco de noviembre de dos mil veintitrés y Fondo IV; Fondo de aportaciones para el fortalecimiento de los 12,693,878.00 42.93

2, 5, 6 fracciones XIX, XXIII y XXXII, y 7 fracciones VII y XXIII del Reglamento Interior de la municipios y de las demarcaciones territoriales del Distrito Federal

Auditoría Superior de Fiscalización del Estado de Oaxaca, publicado el 29 de abril del año TOTALES 2,761,703.47 - -

2023 en el Periódico Oficial del Gobierno del Estado de Oaxaca, emite el Informe Final de 19,292,480.47 286,093.93 19,578,574.40

Auditoría con los siguientes resultados: Total ministrado por la SEFIN 19,578,574.40

El siguiente resultado AD-01 fue emitido en el Informe Preliminar de Auditoría, mismo que se Lo anterior, como se detalla en los anexos DAM-AD—01 y DAM-AD-02.

transcribe a continuación:

Sin embargo, se observó que el municipio no acreditó haber aplicado dichos recursos con eficiencia,

(…) eficacia, economía, transparencia y honradez, dando cumplimiento a los objetivos contenidos en los

programas, proyectos y acciones, toda vez que, ante esta Auditoría Superior de Fiscalización del Estado

“RESULTADO: AD-01 CON OBSERVACIÓN de Oaxaca, no demostró:

De la información proporcionada por la Secretaría de Finanzas del Poder Ejecutivo del Gobierno del • Contar con un adecuado Control Interno para el logro de sus objetivos institucionales, la salvaguarda

Estado de Oaxaca, se comprobó que, el H. Ayuntamiento del Municipio de San Juan Juquila Mixes, Distrito de los recursos públicos, así como para prevenir la corrupción;

de Yautepec, Oaxaca; recibió recursos en cantidad de $19,578,574.40 (Diecinueve millones quinientos

setenta y ocho mil quinientos setenta y cuatro pesos 40/100 M.N.), por concepto del Ramo 28, • Contar con documentos administrativos normativos básicos, conforme a lo establecido en la

Participaciones a Entidades Federativas y Municipios; así como Ramo General 33, Fondo III: Fondo de normatividad aplicable;

Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito

Federal (FAISMUN); y Fondo IV: Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las • Contar con un Presupuesto de Egresos realizado conforme a la normatividad aplicable;

Demarcaciones Territoriales del Distrito Federal (FORTAMUN-DF); además de productos financieros y

ajustes; como se muestra en la tabla siguiente: • Contar con Programas Presupuestarios alineados con el Plan Estatal y Municipal de Desarrollo;

CONCEPTO IMPORTE AJUSTES y PRODUCTOS TOTAL • Que las obras/acciones de los Programas Presupuestarios se planificaron conforme a la

FINANCIEROS 4,122,950.00 normatividad aplicable. Lo anterior, debido a que no presentó Programa Anual de la Administración

Participaciones 3,836,899.00 286,051.00 Pública, Acta de Priorización de Obras, acciones y Proyectos del Consejo de Desarrollo Social

2,943,248.00 69,186.00 - Municipal (CDSM) y Programa Anual de Obras Públicas correspondientes al ejercicio fiscal 2023;

Fondo general de participaciones 56,926.00 -

Fondo de fiscalización y recaudación 94,781.00 200.00 - • Que los Programas Presupuestarios fueron diseñados conforme a la Metodología del Marco Lógico

Fondo de impuestos especiales de producción y servicios 38,905.00 - - (MML) y que hayan cumplido con los objetivos y metas planteados. Lo anterior, derivado de la falta

Fondo de compensación del impuesto sobre automóviles nuevos - de presentación de la Cuenta Pública Municipal, en donde haya registrado sus resultados, por lo que,

6,300.00 - - tanto objetivos como metas, no son susceptibles de comparación ni comprobación, motivo por el

Fondo del impuesto sobre automóviles nuevos 23,816.00 - cual no se puede determinar que los Programas Presupuestarios se hayan realizado y ejecutado bajo

576,620.00 0.00 - los principios constitucionales de austeridad, planeación, eficiencia, eficacia, economía,

Fondo de fomento municipal 90,735.00 - - transparencia y honradez, con la finalidad de apoyar el cumplimiento de los programas, proyectos y

Fondo de compensación 62,494.00 - acciones;

Fondo municipal sobre la venta final de gasolina y diésel -

Fondo estabilizador de los ingresos a las entidades federativas del - 143,213.00 • Contar con la Cuenta Pública Municipal;

fondo general de participaciones -

Fondo estabilizador de los ingresos de las entidades federativas del - 0.00 - • Contar con expedientes técnicos de obra integrados conforme a lo establecido en la normatividad

Fondo de fomento municipal aplicable. Lo anterior, debido a que presentó documentos de obras públicas. Sin embargo, al no

Fondo estabilizador de los ingresos de las entidades federativas del - 11,430.00 presentar la Cuenta Pública Municipal del ejercicio fiscal 2023, no acreditó que la ejecución de obras

Fondo de fiscalización y recaudación 5,096.00 públicas relacionadas con los expedientes presentados, correspondan a los Programas

Impuesto sobre la renta art. 126 Presupuestarios ni tampoco al ejercicio fiscal 2023.

Lo anterior, en razón de no haber presentado, total o parcialmente, la información y documentación

requerida en la Orden de Auditoría Sobre el Desempeño y requerimiento de información

3