Page 16 - Santo Domingo Albarradas

P. 16

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 LEY DE INGRESOS CUENTA PÚBLICA MUNICIPAL 2022

APROBADA 2022

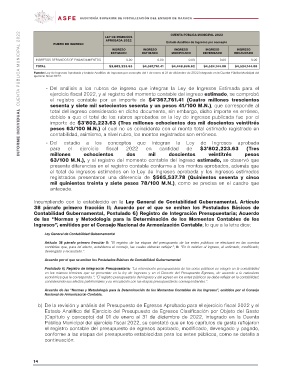

RUBRO DE INGRESO Estado Analítico de Ingresos por concepto

INGRESO

ESTIMADO INGRESO INGRESO INGRESO INGRESO

ESTIMADO MODIFICADO DEVENGADO RECAUDADO

INGRESOS DERIVADOS DE FINANCIAMIENTOS 0.00 0.00 0.00 0.00 0.00

TOTAL $3,802,223.63 $4,367,761.41 $4,448,836.62 $4,524,144.00 $4,524,144.00

Fuente: Ley de Ingresos Aprobada y Estado Analítico de Ingresos por concepto del 1 de enero al 31 de diciembre de 2022 integrado en la Cuenta Pública Municipal del

ejercicio fiscal 2022.

• Del análisis a los rubros de ingreso que integran la Ley de Ingresos Estimada para el

ejercicio fiscal 2022, y al registro del momento contable del ingreso estimado, se comprobó

el registro contable por un importe de $4’367,761.41 (Cuatro millones trescientos

sesenta y siete mil setecientos sesenta y un pesos 41/100 M.N.), que corresponde al

total del ingreso considerado en dicho documento, sin embargo, dicho importe es erróneo,

debido a que el total de los rubros aprobados en la ley de ingresos publicada fue por el

importe de $3’802,223.63 (Tres millones ochocientos dos mil doscientos veintitrés

pesos 63/100 M.N.) el cual no es coincidente con el monto total estimado registrado en

contabilidad, asimismo, a nivel rubro, los montos registrados son erróneos.

• Del estudio a los conceptos que integran la Ley de Ingresos aprobada

para el ejercicio fiscal 2022 en cantidad de $3’802,223.63 (Tres

millones ochocientos dos mil doscientos veintitrés pesos

63/100 M.N.), y al registro del momento contable del ingreso estimado, se observó que

presenta diferencias en el registro contable conforme a los montos aprobados, además que

el total de ingresos estimados en la Ley de Ingresos aprobada y los ingresos estimados

registrados presentaron una diferencia de $565,537.78 (Quinientos sesenta y cinco

mil quinientos treinta y siete pesos 78/100 M.N.), como se precisa en el cuadro que

antecede.

Incumpliendo con lo establecido en la Ley General de Contabilidad Gubernamental, Artículo

38 párrafo primero fracción II; Acuerdo por el que se emiten los Postulados Básicos de

Contabilidad Gubernamental, Postulado 6) Registro de Integración Presupuestaria; Acuerdo

de las “Normas y Metodología para la Determinación de los Momentos Contables de los

Ingresos”, emitidos por el Consejo Nacional de Armonización Contable; lo que a la letra dice:

Ley General de Contabilidad Gubernamental

Artículo 38 párrafo primero fracción II: “El registro de las etapas del presupuesto de los entes públicos se efectuará en las cuentas

contables que, para tal efecto, establezca el consejo, las cuales deberán reflejar:”; II: “En lo relativo al ingreso, el estimado, modificado,

devengado y recaudado.”.

Acuerdo por el que se emiten los Postulados Básicos de Contabilidad Gubernamental

Postulado 6) Registro de Integración Presupuestaria: “La información presupuestaria de los entes públicos se integra en la contabilidad

en los mismos términos que se presentan en la ley de Ingresos y en el Decreto del Presupuesto Egresos, de acuerdo a la naturaleza

económica que le corresponda.”; “El registro presupuestario del ingreso y del egreso en los entes públicos se debe reflejar en la contabilidad,

considerando sus efectos patrimoniales y su vinculación con las etapas presupuestarias correspondientes.”.

Acuerdo de las “Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos”, emitidos por el Consejo

Nacional de Armonización Contable.

b) De la revisión y análisis del Presupuesto de Egresos Aprobado para el ejercicio fiscal 2022 y el

Estado Analítico del Ejercicio del Presupuesto de Egresos Clasificación por Objeto del Gasto

(Capítulo y concepto) del 01 de enero al 31 de diciembre de 2022, integrado en la Cuenta

Pública Municipal del ejercicio fiscal 2022, se constató que en los capítulos de gasto reflejaron

el registro contable del presupuesto de egresos aprobado, modificado, devengado y pagado,

conforme a las etapas del presupuesto establecidas para los entes públicos, como se detalla a

continuación:

14