Page 29 - IAGF tercer Trimestre 2024

P. 29

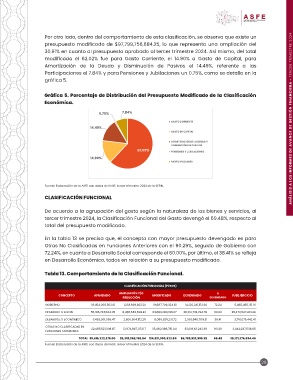

Por otro lado, dentro del comportamiento de esta clasificación, se observa que existe un ANÁLISIS A LOS INFORMES DE AVANCE DE GESTIÓN FINANCIERA - TERCER TRIMESTRE 2024

presupuesto modificado de $97,799,756,684.25, lo que representa una ampliación del

30.91% en cuanto al presupuesto aprobado al tercer trimestre 2024. Así mismo, del total

modificado el 62.02% fue para Gasto Corriente, el 14.90% a Gasto de Capital, para

Amortización de la Deuda y Disminución de Pasivos el 14.49%, referente a las

Participaciones el 7.84% y para Pensiones y Jubilaciones un 0.75%, como se detalla en la

gráfica 5.

Gráfica 5. Porcentaje de Distribución del Presupuesto Modificado de la Clasificación

Económica.

0.75% 7.84%

14.49%

GASTO CORRIENTE

GASTO DE CAPITAL

62.02% AMORTIZACIÓN DE LA DEUDA Y

DISMINUCIÓN DE PASIVOS

14.90% PENSIONES Y JUBILACIONES

PARTICIPACIONES

Fuente: Elaboración de la ASFE con datos del IAGF, tercer trimestre 2024 de la SEFIN.

CLASIFICACIÓN FUNCIONAL

De acuerdo a la agrupación del gasto según la naturaleza de los bienes y servicios, al

tercer trimestre 2024, la Clasificación Funcional del Gasto devengó el 69.48%, respecto al

total del presupuesto modificado.

En la tabla 13 se precisa que, el concepto con mayor presupuesto devengado es para

Otras No Clasificadas en Funciones Anteriores con el 90.29%, seguido de Gobierno con

72.24%, en cuanto a Desarrollo Social corresponde el 60.00%, por último, el 38.41% se refleja

en Desarrollo Económico, todos en relación a su presupuesto modificado.

Tabla 13. Comportamiento de la Clasificación Funcional.

CLASIFICACIÓN FUNCIONAL (PESOS)

CONCEPTO APROBADO AMPLIACIÓN Y/O MODIFICADO DEVENGADO % SUBEJERCICIO

REDUCCIÓN DEVENGADO

GOBIERNO 18,454,006,502.61 1,233,699,822.20 19,687,706,324.81 14,222,241,172.90 72.24 5,465,465,151.91

DESARROLLO SOCIAL 55,196,743,504.05 8,486,536,692.22 63,683,280,196.27 38,210,732,794.78 60.00 25,472,547,401.49

DESARROLLO ECONÓMICO 3,483,061,059.47 2,606,864,172.25 6,089,925,231.72 2,338,848,789.31 38.41 3,751,076,442.41

OTRAS NO CLASIFICADAS EN 22,485,521,308.87 12,974,867,472.17 35,460,388,781.04 32,018,101,242.39 90.29 3,442,287,538.65

FUNCIONES ANTERIORES

TOTAL 99,619,332,375.00 25,301,968,158.84 124,921,300,533.84 86,789,923,999.38 69.48 38,131,376,534.46

Fuente: Elaboración de la ASFE con datos del IAGF, tercer trimestre 2024 de la SEFIN.

29