Page 5 - COBAO

P. 5

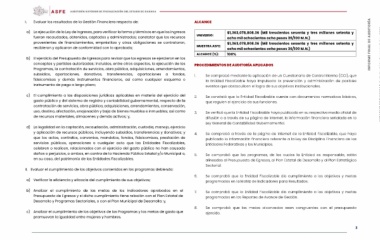

I. Evaluar los resultados de la Gestión Financiera respecto de: ALCANCE INFORME FINAL DE AUDITORÍA

a) La ejecución de la Ley de Ingresos, para verificar la forma y términos en que los ingresos UNIVERSO: $1,363,078,808.36 (Mil trescientos sesenta y tres millones setenta y

fueron recaudados, obtenidos, captados y administrados; constatar que los recursos ocho mil ochocientos ocho pesos 36/100 M.N.)

provenientes de financiamientos, empréstitos y otras obligaciones se contrataron, MUESTRA ASFE: $1,363,078,808.36 (Mil trescientos sesenta y tres millones setenta y

recibieron y aplicaron de conformidad con lo aprobado; ALCANCE (%): ocho mil ochocientos ocho pesos 36/100 M.N.)

100%

b) El ejercicio del Presupuesto de Egresos para revisar que los egresos se ejercieron en los

conceptos y partidas autorizadas; incluidos, entre otros aspectos, la ejecución de los PROCEDIMIENTOS DE AUDITORÍA APLICADOS

Programas, la contratación de servicios, obra pública, adquisiciones, arrendamientos,

subsidios, aportaciones, donativos, transferencias, aportaciones a fondos, 1. Se comprobó mediante la aplicación de un Cuestionario de Control Interno (CCI), que

fideicomisos y demás instrumentos financieros, así como cualquier esquema o la Entidad Fiscalizable haya impulsado la prevención y administración de posibles

instrumento de pago a largo plazo; eventos que obstaculicen el logro de sus objetivos institucionales.

c) El cumplimiento a las disposiciones jurídicas aplicables en materia del ejercicio del 2. Se constató que la Entidad Fiscalizable cuente con documentos normativos básicos,

gasto público y del sistema de registro y contabilidad gubernamental, respecto de la que regulen el ejercicio de sus funciones.

contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación,

uso, destino, afectación, enajenación y baja de bienes muebles e inmuebles; así como 3. Se verificó que la Entidad Fiscalizable haya publicado en su respectivo medio oficial de

de recursos materiales, almacenes y demás activos; y, difusión o a través de su página de internet, la información financiera señalada en la

Ley General de Contabilidad Gubernamental.

d) La legalidad en la captación, recaudación, administración, custodia, manejo, ejercicio

y aplicación de recursos públicos, incluyendo subsidios, transferencias y donativos; y 4. Se comprobó a través de la página de internet de la Entidad Fiscalizable, que haya

que los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de publicado la información financiera referente a la Ley de Disciplina Financiera de las

servicios públicos, operaciones o cualquier acto que las Entidades Fiscalizables, Entidades Federativas y los Municipios.

celebren o realicen, relacionados con el ejercicio del gasto público no han causado

daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal y/o Municipal o, 5. Se comprobó que los programas, de los cuales la Entidad es responsable, estén

en su caso, del patrimonio de las Entidades Fiscalizables. alineados al Presupuesto de Egresos, al Plan Estatal de Desarrollo y al Plan Estratégico

Sectorial.

II. Evaluar el cumplimiento de los objetivos contenidos en los programas debiendo:

6. Se comprobó que la Entidad Fiscalizable dio cumplimiento a los objetivos y metas

a) Verificar la eficiencia y eficacia del cumplimiento de sus objetivos; programados en la Matriz de Indicadores para Resultados.

b) Analizar el cumplimiento de las metas de los indicadores aprobados en el 7. Se comprobó que la Entidad Fiscalizable dio cumplimiento a los objetivos y metas

Presupuesto de Egresos y si dicho cumplimiento tiene relación con el Plan Estatal de programados en los Reportes de Avance de Gestión.

Desarrollo y Programas Sectoriales, o con el Plan Municipal de Desarrollo; y,

8. Se comprobó que las metas alcanzadas sean congruentes con el presupuesto

c) Analizar el cumplimiento de los objetivos de los Programas y las metas de gasto que ejercido.

promuevan la igualdad entre mujeres y hombres.

3