Page 33 - 015 Santa María Atzompa

P. 33

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos, INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022

comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto

establezca el consejo”,

Articulo 69 primer párrafo: “Para la presentación de la información financiera y la cuenta pública, los gobiernos de las entidades

federativas, de los municipios y demarcaciones territoriales del Distrito Federal, incluirán la relación de las cuentas bancarias productivas

específicas, en las cuales se depositaron los recursos federales transferidos, por cualquier concepto, durante el ejercicio fiscal

correspondiente.”

Artículo 70 fracción I: “Mantener registros específicos de cada fondo, programa o convenio debidamente actualizados, identificados y

controlados, así como la documentación original que justifique y compruebe el gasto incurrido. Dicha documentación se presentará a los

órganos competentes de control y fiscalización que la soliciten”.

Por lo anterior, esta Auditoria Superior de Fiscalización del Estado de Oaxaca, le requirió al

Ayuntamiento del Municipio de Santa María Atzompa, Distrito del Centro, Oaxaca, comprobar,

justificar o aclarar conforme a la observación que se detalla en este Resultado y presentara dentro del

plazo establecido en el artículo 22 segundo párrafo de la Ley de Fiscalización Superior y Rendición de

Cuentas para el Estado de Oaxaca, toda la información y documentación que demuestre las acciones

realizadas tendientes a solventar la observación determinada.

Mediante oficio número ASFE/AEFM/DAMA/516/2023, se notificaron el 12 de octubre de 2023,

los Resultados Finales y Observaciones Preliminares, a efecto de que esa Entidad Fiscalizable en un

plazo de 10 días hábiles, presentara las justificaciones y aclaraciones correspondientes.

El Municipio de Santa María Atzompa, Distrito del Centro, Oaxaca, en el proceso de

aclaraciones y justificaciones, presentó el oficio número MSMA/PM/237/2023 de fecha 05 de

noviembre de 2023, suscrito por el C. Juan Justino López Torres, Presidente Municipal, dirigido a

la Titular de la Auditoría Superior de Fiscalización del Estado de Oaxaca, como consta en el acta

circunstanciada de fecha seis de noviembre de 2023; sin embargo de este resultado no proporcionó

documentación.

En consecuencia, la Auditoría Superior de Fiscalización del Estado de Oaxaca, determina que

subsiste la observación. Por lo que se emite:

Solicitud de Aclaración.

2022-OA/CPM/015/2023-SA-03

Se le requiere al H. Ayuntamiento del Municipio de Santa María Atzompa, Distrito del Centro,

Oaxaca, presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

documentación que compruebe, justifique o aclare, lo relativo a:

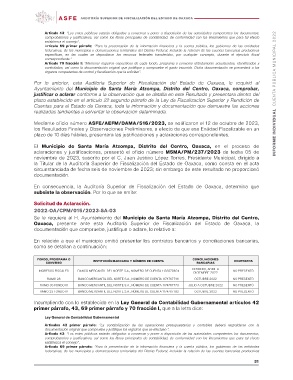

En relación a que el municipio omitió presentar los contratos bancarios y conciliaciones bancarias,

como se detallan a continuación:

FONDO, PROGRAMA O INSTITUCIÓN BANCARIA Y NÚMERO DE CUENTA CONCILIACIONES CONTRATOS

CONVENIO BANCARIAS

BANCO MERCANTIL DEL NORTE S.A., NÚMERO DE CUENTA 1132878624 NO PRESENTÓ

INGRESOS FISCALES BANCO MERCANTIL DEL NORTE S.A., NÚMERO DE CUENTA 1174767746 FEBRERO, ABRIL A NO PRESENTÓ

BANCO MERCANTIL DEL NORTE S.A., NÚMERO DE CUENTA 1174767773 DICIEMBRE 2022 NO PRESENTÓ

RAMO 28 BANCO MERCANTIL DEL NORTE S.A., NÚMERO DE CUENTA 1174767782 NO PRESENTÓ

RAMO 33 FONDO III OCTUBRE 2022

RAMO 33 FONDO IV

JULIO A OCTUBRE 2022

OCTUBRE 2022

Incumpliendo con lo establecido en la Ley General de Contabilidad Gubernamental artículos 42

primer párrafo, 43, 69 primer párrafo y 70 fracción I, que a la letra dice:

Ley General de Contabilidad Gubernamental

Artículos 42 primer párrafo: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la

documentación original que compruebe y justifique los registros que se efectúen.”,

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos,

comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto

establezca el consejo”,

Artículo 69 primer párrafo: “Para la presentación de la información financiera y la cuenta pública, los gobiernos de las entidades

federativas, de los municipios y demarcaciones territoriales del Distrito Federal, incluirán la relación de las cuentas bancarias productivas

31