Page 41 - 066 San Miguel Achiutla

P. 41

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

contables y presupuestarios y a la documentación presentada por la Entidad Fiscalizable, INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022

respecto al rubro 124 BIENES MUEBLES, se observó que la Entidad Fiscalizable efectuó el

registro contable correspondiente a las depreciaciones, detectando que realizó la baja de

bienes muebles específicamente de la sub cuenta: 12413- EQUIPO DE COMPUTO Y DE

TECNOLOGIAS DE LA INFORMACION, por un importe de $1,392.00 (Mil trescientos

noventa y dos pesos 00/100 M.N.); de la sub-subcuenta como se detallan a continuación:

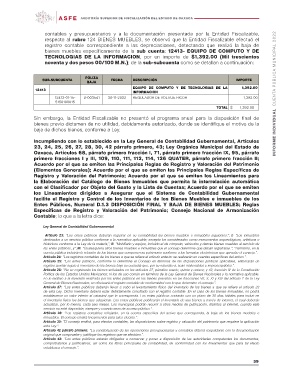

SUB-SUBCUENTA PÓLIZA FECHA DESCRIPCIÓN IMPORTE

BAJA 1,392.00

12413 EQUIPO DE COMPUTO Y DE TECNOLOGIAS DE LA

12413-01-15- 30-11-2022 INFORMACION 1,392.00

5150100015 REGULADOR DE VOLTAJE RICOH

D-003541

TOTAL $ 1,392.00

Sin embargo, la Entidad Fiscalizable no presentó el programa anual para la disposición final de

bienes previo dictamen de no utilidad, debidamente autorizado, donde se identifique el motivo de la

baja de dichos bienes, conforme a Ley.

Incumpliendo con lo establecido en la Ley General de Contabilidad Gubernamental, Artículos

23, 24, 25, 26, 27, 28, 30, 42 párrafo primero, 43; Ley Orgánica Municipal del Estado de

Oaxaca, Artículos 68, párrafo primero fracción I, 71, párrafo primero fracción IX, 95, párrafo

primero fracciones I y III, 109, 110, 111, 112, 114, 126 QUATER, párrafo primero fracción II;

Acuerdo por el que se emiten las Principales Reglas de Registro y Valoración del Patrimonio

(Elementos Generales); Acuerdo por el que se emiten las Principales Reglas Específicas de

Registro y Valoración del Patrimonio; Acuerdo por el que se emiten los Lineamientos para

la Elaboración del Catálogo de Bienes Inmuebles que permita la interrelación automática

con el Clasificador por Objeto del Gasto y la Lista de Cuentas; Acuerdo por el que se emiten

los Lineamientos dirigidos a Asegurar que el Sistema de Contabilidad Gubernamental

facilite el Registro y Control de los Inventarios de los Bienes Muebles e inmuebles de los

Entes Públicos, Numeral D.1.3 DISPOSICIÓN FINAL Y BAJA DE BIENES MUEBLES; Reglas

Específicas de Registro y Valoración del Patrimonio; Consejo Nacional de Armonización

Contable; lo que a la letra dice:

Ley General de Contabilidad Gubernamental

Artículo 23: “Los entes públicos deberán registrar en su contabilidad los bienes muebles e inmuebles siguientes:”; I: “Los inmuebles

destinados a un servicio público conforme a la normativa aplicable; excepto los considerados como monumentos arqueológicos, artísticos o

históricos conforme a la Ley de la materia;”; II: “Mobiliario y equipo, incluido el de cómputo, vehículos y demás bienes muebles al servicio de

los entes públicos, y”; III: “Cualesquiera otros bienes muebles e inmuebles que el consejo determine que deban registrarse.”; “Asimismo, en la

cuenta pública incluirán la relación de los bienes que componen su patrimonio conforme a los formatos electrónicos que apruebe el consejo.”.

Artículo 24: “Los registros contables de los bienes a que se refiere el artículo anterior se realizarán en cuentas específicas del activo.”.

Artículo 25: “Los entes públicos, conforme lo determine el Consejo en términos de las disposiciones jurídicas aplicables, elaborarán un

registro auxiliar sujeto a inventario de los bienes bajo su custodia que, por su naturaleza, sean inalienables e imprescriptibles.”.

Artículo 26: “No se registrarán los bienes señalados en los artículos 27, párrafos cuarto, quinto y octavo; y 42, fracción IV de la Constitución

Política de los Estados Unidos Mexicanos; ni los de uso común en términos de la Ley General de Bienes Nacionales y la normativa aplicable.

En lo relativo a la inversión realizada por los entes públicos en los bienes previstos en las fracciones VII, X, XI y XIII del artículo 7 de la Ley

General de Bienes Nacionales; se efectuará el registro contable de conformidad con lo que determine el consejo.”.

Artículo 27: “Los entes públicos deberán llevar a cabo el levantamiento físico del inventario de los bienes a que se refiere el artículo 23

de esta Ley. Dicho inventario deberá estar debidamente conciliado con el registro contable. En el caso de los bienes inmuebles, no podrá

establecerse un valor inferior al catastral que le corresponda. Los entes públicos contarán con un plazo de 30 días hábiles para incluir en

el inventario físico los bienes que adquieran. Los entes públicos publicarán el inventario de sus bienes a través de internet, el cual deberán

actualizar, por lo menos, cada seis meses. Los municipios podrán recurrir a otros medios de publicación, distintos al internet, cuando este

servicio no esté disponible, siempre y cuando sean de acceso público.”.

Artículo 28: “Los registros contables reflejarán, en la cuenta específica del activo que corresponda, la baja de los bienes muebles e

inmuebles. El consejo emitirá lineamientos para tales efectos.”.

Artículo 30: “El consejo emitirá, para efectos contables, las disposiciones sobre registro y valuación del patrimonio que requiere la aplicación

esta Ley.”.

Artículo 42 párrafo primero: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la documentación

original que compruebe y justifique los registros que se efectúen.”.

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos,

comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto

establezca el consejo.”.

39