Page 58 - 066 San Miguel Achiutla

P. 58

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 De lo anterior, se observa que el ente fiscalizado registró ingresos de libre disposición por la

cantidad de $2’654,749.52 (Dos millones seiscientos cincuenta y cuatro mil setecientos

cuarenta y nueve pesos 52/100 M.N.), sin registro de Financiamiento Neto con fuente de

Pago de Ingresos de Libre Disposición, presentando como Gasto no Etiquetado (Sin incluir

amortización de la deuda pública), un importe de $2’991,060.65 (Dos millones novecientos

noventa y un mil sesenta pesos 65/100 M.N.), con un importe devengado en Remanente

de ingresos de libre disposición aplicados en el período de $366,101.35 (Trescientos

sesenta y seis mil ciento un pesos 35/100 M.N.); en virtud de lo cual el H. Ayuntamiento

del Municipio de San Miguel Achiutla, Distrito de Tlaxiaco, Oaxaca, generó un Balance

Presupuestario de Recursos Disponibles por un importe de $29,790.22 (Veintinueve mil

setecientos noventa pesos 22/100 M.N.); dando cumplimiento a la Regla de disciplina

financiera de balance presupuestario sostenible establecida en el artículo 19 de la Ley de

Disciplina Financiera de las Entidades Federativas y los Municipios, coadyuvando al Balance

Presupuestario de recursos disponibles del Municipio.

3. A efecto de corroborar que el H. Ayuntamiento del Municipio de San Miguel Achiutla,

Distrito de Tlaxiaco, Oaxaca, generó el Balance Presupuestario y el Balance Presupuestario

de Recursos Disponibles de los cuatro trimestres del ejercicio fiscal 2022 de manera

acumulativa, y que cumplió con la obligación de su publicación, se consultó en el micrositio

del Consejo Estatal de Armonización Contable de Oaxaca (CEACO) de la Secretaría de

Finanzas del Gobierno del Estado de Oaxaca, en la siguiente dirección electrónica https://

ceaco.finanzasoaxaca.gob.mx, verificándose que generó y publicó el Formato 4 Balance

Presupuestario-LDF de Ley de Disciplina Financiera de las Entidades Federativas y los

Municipios con periodicidad trimestral del primer, segundo, tercer y cuarto trimestre, cotejando

la información del reporte del cuarto trimestre con el contenido del Formato 4 integrado en la

Cuenta Pública Municipal del ejercicio fiscal 2022, como se muestra a continuación:

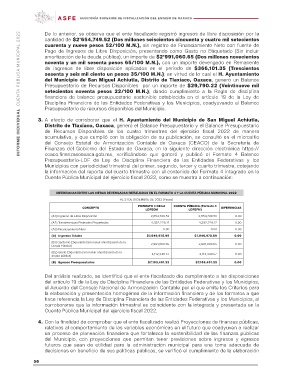

DIFERENCIAS ENTRE LAS CIFRAS DEVENGADAS REFLEJADAS EN EL FORMATO 4 Y LA CUENTA PÚBLICA MUNICIPAL 2022

AL 31 DE DICIEMBRE DE 2022 (Pesos)

CONCEPTO FORMATO 4 DE LA CUENTA PÚBLICA (Formato 4 DIFERENCIAS

LDFEDM LDFEFM)

(A1) Ingresos de Libre Disposición 2,654,749.52 2,654,749.52 0.00

(A2) Transferencias Federales Etiquetadas 4,392,229.17 4,392,229.17 0.00

(A3) Financiamiento Neto 0.00 0.00 0.00

(A) Ingresos Totales $7,046,978.69 $7,046,978.69 0.00

(B1) Gasto No Etiquetado (Sin incluir amortización de la 2,991,060.65 2,991,060.65 0.00

Deuda Pública)

(B2) Gasto Etiquetado (Sin incluir amortización de la 4,112,340.57 4,112,340.57 0.00

deuda pública)

(B) Egresos Presupuestarios $7,103,401.22 $7,103,401.22 0.00

Del análisis realizado, se identificó que el ente fiscalizado dio cumplimiento a las disposiciones

del artículo 19 de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios,

el Acuerdo del Consejo Nacional de Armonización Contable por el que emite los Criterios para

la elaboración y presentación homogénea de la información financiera y de los formatos a que

hace referencia la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, al

corroborarse que la información trimestral es coincidente con la integrada y presentada en la

Cuenta Pública Municipal del ejercicio fiscal 2022.

4. Con la finalidad de comprobar que el ente fiscalizado realizó Proyecciones de finanzas públicas,

relativas al comportamiento de las variables económicas en el futuro que coadyuven a realizar

un proceso de planeación financiera que fortalezca la sostenibilidad de las finanzas públicas

del Municipio, con proyecciones que permitan tener previsiones sobre ingresos y egresos

futuros que sean de utilidad para la administración municipal para una toma adecuada de

decisiones en beneficio de sus políticas públicas, se verificó el cumplimiento de la elaboración

56