Page 9 - 013 San Sebastian Tutla

P. 9

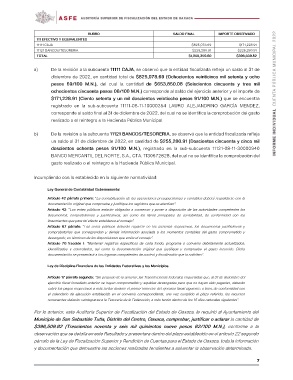

RUBRO SALDO FINAL IMPORTE OBSERVADO

111 EFECTIVO Y EQUIVALENTES

11111 CAJA $825,078.69 $171,228.91

11121 BANCOS/TESORERIA $225,280.91 $225,280.91

TOTAL $1,050,359.60 $396,509.82

a) De la revisión a la subcuenta 11111 CAJA, se observó que la entidad fiscalizada refleja un saldo al 31 de

diciembre de 2022, en cantidad total de $825,078.69 (Ochocientos veinticinco mil setenta y ocho

pesos 69/100 M.N.), del cual la cantidad de $653,850.08 (Seiscientos cincuenta y tres mil

ochocientos cincuenta pesos 08/100 M.N.) corresponde al saldo del ejercicio anterior y el importe de

$171,228.91 (Ciento setenta y un mil doscientos veintiocho pesos 91/100 M.N.) que se encuentra

registrado en la sub-subcuenta 11111-08-11-10000354 LAURO ALEJANDRINO GARCÍA MENDEZ,

corresponde al saldo final al 31 de diciembre de 2022, del cual no se identifica la comprobación del gasto

realizado o el reintegro a la Hacienda Pública Municipal.

b) De la revisión a la subcuenta 11121 BANCOS/TESORERIA, se observó que la entidad fiscalizada refleja

un saldo al 31 de diciembre de 2022, en cantidad de $255,280.91 (Doscientos cincuenta y cinco mil

doscientos ochenta pesos 91/100 M.N.), registrado en la sub-subcuenta 11121-08-11-30000940

BANCO MERCANTIL DEL NORTE, S.A., CTA. 1130672828, del cual no se identifica la comprobación del

gasto realizado o el reintegro a la Hacienda Pública Municipal.

Incumpliendo con lo establecido en la siguiente normatividad:

Ley General de Contabilidad Gubernamental

Artículo 42 párrafo primero: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la

documentación original que compruebe y justifique los registros que se efectúen”.

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los

documentos, comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los

lineamientos que para tal efecto establezca el consejo”.

Artículo 67 párrafo: “Los entes públicos deberán registrar en los sistemas respectivos, los documentos justificativos y

comprobatorios que correspondan y demás información asociada a los momentos contables del gasto comprometido y

devengado, en términos de las disposiciones que emita el consejo”.

Artículo 70 fracción I: “Mantener registros específicos de cada fondo, programa o convenio debidamente actualizados,

identificados y controlados, así como la documentación original que justifique y compruebe el gasto incurrido. Dicha

documentación se presentará a los órganos competentes de control y fiscalización que la soliciten”.

Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

Artículo 17 párrafo segundo: “Sin perjuicio de lo anterior, las Transferencias federales etiquetadas que, al 31 de diciembre del

ejercicio fiscal inmediato anterior se hayan comprometido y aquéllas devengadas pero que no hayan sido pagadas, deberán

cubrir los pagos respectivos a más tardar durante el primer trimestre del ejercicio fiscal siguiente, o bien, de conformidad con

el calendario de ejecución establecido en el convenio correspondiente; una vez cumplido el plazo referido, los recursos

remanentes deberán reintegrarse a la Tesorería de la Federación, a más tardar dentro de los 15 días naturales siguientes”.

Por lo anterior, esta Auditoria Superior de Fiscalización del Estado de Oaxaca, le requirió al Ayuntamiento del

Municipio de San Sebastián Tutla, Distrito del Centro, Oaxaca, comprobar, justificar o aclarar la cantidad de

$396,509.82 (Trescientos noventa y seis mil quinientos nueve pesos 82/100 M.N.), conforme a la

observación que se detalla en este Resultado y presentara dentro del plazo establecido en el artículo 22 segundo

párrafo de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Oaxaca, toda la información

y documentación que demuestre las acciones realizadas tendientes a solventar la observación determinada.

7