Page 20 - 006 San Francisco Sola

P. 20

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 Cuentas para el Estado de Oaxaca, artículo 9 párrafo segundo; Ley de Coordinación Fiscal

para el Estado de Oaxaca, artículo 8 párrafo segundo; Ley de Hacienda Municipal del Estado

de Oaxaca, artículo 2 párrafo cuarto, que a la letra dice:

Ley General de Contabilidad Gubernamental

Artículo 69 párrafos primero, segundo, tercero y cuarto: “Para la presentación de la información financiera y la cuenta pública, los

gobiernos de las entidades federativas, de los municipios y demarcaciones territoriales del Distrito Federal, incluirán la relación de las cuentas

bancarias productivas específicas, en las cuales se depositaron los recursos federales transferidos, por cualquier concepto, durante el

ejercicio fiscal correspondiente. Para efectos de la presentación de la información financiera y la cuenta pública, deberá existir una cuenta

bancaria productiva específica por cada fondo de aportaciones federales, programa de subsidios y convenio de reasignación, a través de los

cuales se ministren recursos federales. En las cuentas bancarias productivas específicas se manejarán exclusivamente los recursos federales

del ejercicio fiscal respectivo y sus rendimientos, y no podrá incorporar recursos locales ni las aportaciones que realicen, en su caso, los

beneficiarios de las obras y acciones.”;

Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Oaxaca

Artículo 9 párrafo segundo: “Los servidores públicos de las entidades fiscalizables, así como cualquier persona física o moral, pública

o privada, fideicomiso, mandato o fondo, o cualquier otra figura jurídica, que reciban o ejerzan recursos públicos estatales o municipales,

que sean considerados como entidad fiscalizable en términos de la Constitución Local, de esta Ley y de cualquier otra disposición aplicable

que les otorgue ese carácter, deberán proporcionar la información y documentación que solicite la Auditoría Superior para efectos de sus

auditorías e investigaciones, de conformidad con los procedimientos establecidos en las leyes y sin perjuicio de la competencia de otras

autoridades y de los derechos de los usuarios del sistema financiero”;

Ley de Coordinación Fiscal para el Estado de Oaxaca

Artículo 8 párrafo segundo “Las Participaciones se transferirán a las cuentas bancarias productivas específicas aperturadas para cada

uno de los fondos que la integran y que sean notificadas a la Secretaría anualmente, mediante acta de cabildo aprobada por mayoría de sus

integrantes, donde conste la institución financiera, clabe interbancaria y el número de referencia de las mismas.”;

Ley de Hacienda Municipal del Estado de Oaxaca

Artículo 2 párrafo cuarto: “La Tesorería deberá identificar cada uno de los ingresos en cuentas bancarias productivas específicas, en

las cuales de depositarán los recursos municipales, estatales y federales transferidos por cualquier concepto, durante el ejercicio fiscal que

corresponda.”

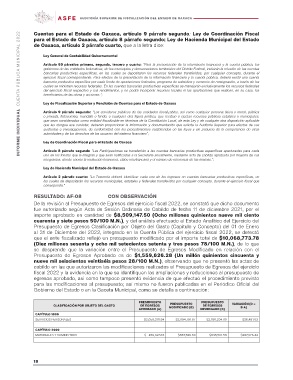

RESULTADO: AF-08 CON OBSERVACIÓN

De la revisión al Presupuesto de Egresos del ejercicio fiscal 2022, se constató que dicho documento

fue autorizado según Acta de Sesión Ordinaria de Cabildo de fecha 11 de diciembre 2021, por el

importe aprobado en cantidad de $8,509,147.50 (Ocho millones quinientos nueve mil ciento

cuarenta y siete pesos 50/100 M.N.), y del análisis efectuado al Estado Analítico del Ejercicio del

Presupuesto de Egresos Clasificación por Objeto del Gasto (Capitulo y Concepto) del 01 de Enero

al 31 de Diciembre del 2022, integrado en la Cuenta Pública del ejercicio fiscal 2022, se detectó

que el ente fiscalizado reflejó un presupuesto modificado por el importe total de $10,068,773.78

(Diez millones sesenta y ocho mil setecientos setenta y tres pesos 78/100 M.N.), de lo que

se desprende que la variación entre el Presupuesto de Egresos Modificado en relación con el

Presupuesto de Egresos Aprobado es de $1,559,626.28 (Un millón quinientos cincuenta y

nueve mil seiscientos veintiséis pesos 28/100 M.N.), observando que no presentó las actas de

cabildo en las que autorizaron las modificaciones realizadas al Presupuesto de Egresos del ejercicio

fiscal 2022 y la evidencia en la que se identifiquen las ampliaciones y reducciones al presupuesto de

egresos aprobado, así como tampoco presentó evidencia de que efectuó el procedimiento previsto

para las modificaciones al presupuesto; así mismo no fueron publicadas en el Periódico Oficial del

Gobierno del Estado o en la Gaceta Municipal, como se detalla a continuación:

CLASIFICACIÓN POR OBJETO DEL GASTO PRESUPUESTO PRESUPUESTO PRESUPUESTO VARIACIÓN (D =

DE EGRESOS MODIFICADO (B) DE EGRESOS B-A)

CAPÍTULO 1000 APROBADO (A) DEVENGADO (C)

SERVICIOS PERSONALES

CAPÍTULO 2000

MATERIALES Y SUMINISTROS $2,058,310.84 $2,094,791.87 $2,091,234.00 $36,481.03

$207,976.44

$ 459,623.16 $667,599.60 $638,521.58

18