Page 6 - Santa María Cortijo

P. 6

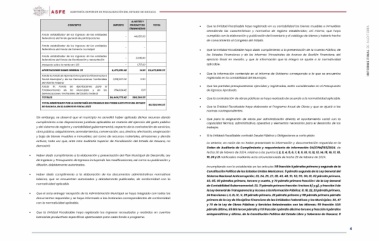

CONCEPTO IMPORTE AJUSTES Y TOTAL • Que la Entidad Fiscalizable haya registrado en su contabilidad los bienes muebles e inmuebles INFORME FINAL DE AUDITORÍA

PRODUCTOS atendiendo las características y normativa de registro establecidos; así mismo, que haya

Fondo estabilizador de los ingresos de las entidades FINANCIEROS cumplido con la elaboración y publicación del inventario y el catálogo de bienes y haberlo hecho

federativas del fondo general de participaciones de conocimiento al Congreso del Estado.

- 44,055.00

• Que la Entidad Fiscalizable haya dado cumplimiento a la presentación de la Cuenta Pública, de

Fondo estabilizador de los ingresos de las entidades -- los Estados Financieros y de los Informes Trimestrales de Avance de Gestión Financiera, del

federativas del Fondo de fomento municipal ejercicio fiscal en revisión, y que la información que la integra se ajuste a la normatividad

aplicable.

Fondo estabilizador de los ingresos de las entidades - 3,238.00

federativas del Fondo de fiscalización y recaudación - 1,717.00 • Que la información contenida en el Informe de Gobierno corresponda a la que se encuentra

registrada en la contabilidad del Municipio.

Impuesto sobre la renta art. 126

• Que las partidas presupuestarias ejercidas y registradas, estén consideradas en el Presupuesto

APORTACIONES RAMO GENERAL 33 4,473,851.42 14.91 $4,473,866.33 de Egresos Aprobado.

Fondo III, Fondo de Aportaciones para la Infraestructura 3,518,927.00 11.90 • Que la contratación de obras públicas se haya realizado de acuerdo a la normatividad aplicable.

Social Municipal y de las Demarcaciones Territoriales

del Distrito Federal 954,924.42 3.01 • Que la Entidad Fiscalizable haya elaborado el Programa Anual de Obras y que se ajustó a las

Fondo IV, Fondo de Aportaciones para el $6,444,779.42 $84,364.91 normas correspondientes.

Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal • Que para la asignación de obras por administración directa, el Ayuntamiento contó con la

TOTALES capacidad técnica, administrativa, operativa y elementos necesarios para el desarrollo de los

trabajos.

TOTAL MINISTRADO POR LA SECRETARÍA DE FINANZAS DEL PODER EJECUTIVO DEL ESTADO $6,529,144.33

DE OAXACA, EN EL EJERCICIO FISCAL 2023 • Si la Entidad Fiscalizable contrató Deuda Pública u Obligaciones a corto plazo.

Sin embargo, se observó que el municipio no acreditó haber aplicado dichos recursos dando Lo anterior, en razón de no haber presentado la información y documentación requerida en la

cumplimiento a las disposiciones jurídicas aplicables en materia del ejercicio del gasto público Orden de Auditoría de Cumplimiento y requerimiento de información OA/CPM/103/2024, de

y del sistema de registro y contabilidad gubernamental, respecto de la contratación de servicios, fecha 20 de febrero de 2024, relativa a los puntos 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18,

obra pública, adquisiciones, arrendamientos, conservación, uso, destino, afectación, enajenación 19, 20 y 21 notificados mediante acta circunstanciada de fecha 26 de febrero de 2024.

y baja de bienes muebles e inmuebles; así como de recursos materiales, almacenes y demás

activos; toda vez que, ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, no Incumpliendo con lo establecido en los artículos 115 fracción II párrafos primero y segundo de la

demostró: Constitución Política de los Estados Unidos Mexicanos; 5 párrafo segundo de la Ley General del

Sistema Nacional Anticorrupción; 23, 24, 25, 27, 28, 43, 48, 51, 52, 55, 60, 61, 62 párrafo primero,

• Haber dado cumplimiento a la elaboración y presentación del Plan Municipal de Desarrollo, Ley 63, 65, 69 párrafos primero, tercero y cuarto, y 70 párrafo primero fracción I de la Ley General

de Ingresos y Presupuesto de Egresos incluyendo las modificaciones, así como su publicación y de Contabilidad Gubernamental; 23, 71 párrafo primero fracción I incisos b) y g), y fracción II de

difusión, debidamente autorizados. la Ley General de Transparencia y Acceso a la Información Pública; 8, 18, 22, 23 párrafo primero,

24 fracciones I, II, III, IV, V, 25 párrafo primero, 26 párrafo primero y 58 párrafo primero párrafo

• Haber dado cumplimiento a la elaboración de los documentos administrativos normativos primero de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios; 26, 47

básicos, que se encuentren autorizados y debidamente publicados, de conformidad con la y 70 de la Ley de Obras Públicas y Servicios Relacionados con las Mismas; 59 fracción XXII

normatividad aplicable. párrafo último, 65 BIS tercer párrafo y 113 fracción I párrafo décimo tercero y fracción II párrafos

antepenúltimo y último, de la Constitución Política del Estado Libre y Soberano de Oaxaca; 8

• Que el acta entrega-recepción de la Administración Municipal se haya integrado con todos los

documentos requeridos y se haya informado a las instancias correspondientes de conformidad 4

con la normatividad aplicable.

• Que la Entidad Fiscalizable haya registrado los ingresos recaudados y recibidos en cuentas

bancarias productivas específicas aperturadas para cada fondo o programa.