Page 5 - Villa de Tamazulapam del Progreso

P. 5

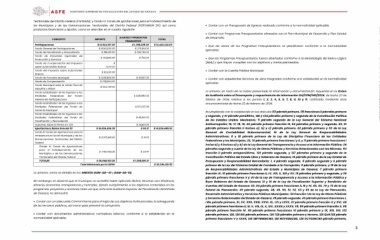

Territoriales del Distrito Federal (FAISMUN); y Fondo IV: Fondo de Aportaciones para el Fortalecimiento de • Contar con un Presupuesto de Egresos realizado conforme a la normatividad aplicable; INFORME FINAL DE AUDITORÍA

los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN-DF); así como

productos financieros y ajustes; como se describe en el cuadro siguiente: • Contar con Programas Presupuestarios alineados con el Plan Municipal de Desarrollo y Plan Estatal

de Desarrollo;

CONCEPTO IMPORTE AJUSTES Y PRODUCTOS TOTAL

FINANCIEROS $ 13,422,432.00 • Que las obras de los Programas Presupuestarios se planificaron conforme a la normatividad

Participaciones $ 12,024,197.00 $ 1,398,235.00 aplicable;

$ 275,051.00 $ 16,824,489.52

Fondo General de Participaciones $ 8,143,030.00 $ 226,735.00 $ 30,246,921.52 • Que los Programas Presupuestarios fueron diseñados conforme a la Metodología del Marco Lógico

$ 792.00 (MML) y que hayan cumplido con los objetivos y metas planteados;

Fondo de Fiscalización y Recaudación $ 186,180.00

$ 61,987.00 • Contar con la Cuenta Pública Municipal;

Fondo de Impuestos Especiales de $ 103,646.00

Producción y Servicios $ 625,950.00 • Contar con expedientes técnicos de obra integrados conforme a lo establecido en la normatividad

aplicable.

Fondo de Compensación del Impuesto $ $ 137,297.00

Lo anterior, en razón de no haber presentado la información y documentación requerida en la Orden

sobre Automóviles Nuevos 14,112.00 $ 46,010.00 de Auditoría sobre el Desempeño y requerimiento de información OA/CPM/140/2024, de fecha 20 de

$ 24,413.00 febrero de 2024, relativa a los puntos 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 y 11, notificada mediante acta

Fondo del Impuesto sobre Automóviles $ 82,026.00 circunstanciada de fecha 22 de febrero de 2024.

Nuevos $ 55.17

$ 31.70 Incumpliendo con lo establecido en los artículos 113 párrafo primero, 115 fracciones II párrafos primero

Fondo de Fomento Municipal $ 3,061,800.00 y segundo, y IV párrafo penúltimo, 126 y 134 párrafos primero y segundo de la Constitución Política

$ 23.47 de los Estados Unidos Mexicanos; 5 párrafo segundo de la Ley General del Sistema Nacional

Fondo de Compensación $ 228,664.00 $ 1,398,290.17 Anticorrupción; 16, 17, 18, 19, 46 párrafo primero fracción III, 54 párrafos primero y segundo, 60, 61

párrafo primero fracción II incisos a), b) y c) párrafo primero, 62 párrafo primero y 63 de la Ley

Fondo Municipal sobe la Venta Final de $ 204,739.00 General de Contabilidad Gubernamental; 16 de la Ley General de Responsabilidades

Gasolina y Diésel Administrativas; 8 y 18 párrafo primero de la Ley de Disciplina Financiera de las Entidades

Federativas y los Municipios; 23, 70 párrafo primero fracciones I y II, y 71 párrafo primero fracciones I

Fondo Estabilizador de los Ingresos a las inciso b) y II incisos a) y b) de la Ley General de Transparencia y Acceso a la Información Pública; 24

párrafos segundo y cuarto de la Ley de Obras Públicas y Servicios Relacionados con las Mismas; 113

Entidades Federativas del Fondo fracción II párrafo antepenúltimo, 120 párrafo segundo, y 137 párrafos primero y segundo de la

Constitución Política del Estado Libre y Soberano de Oaxaca; 16 párrafo primero de la Ley Estatal de

General de Participaciones Presupuesto y Responsabilidad Hacendaria; 1, 4 párrafo segundo, 5 párrafo segundo y 6 párrafo

primero de la Ley del Sistema Estatal de Combate a la Corrupción; 5 párrafo primero, y 15 de la Ley

Fondo Estabilizador de los Ingresos a las de Responsabilidades Administrativas del Estado y Municipios de Oaxaca; 7 párrafo primero

fracción IV, 10 párrafo primero fracciones II, IV, VIII, X, XIII y XV, 19 párrafos primero y segundo, y 30

Entidades Federativas del Fondo de párrafo primero fracciones V y VII de la Ley de Transparencia y Acceso a la Información Pública y

Buen Gobierno del Estado de Oaxaca; 12 y 16 de la Ley de Fiscalización Superior y Rendición de

Fomento Municipal Cuentas del Estado de Oaxaca; 63, 64 párrafo primero fracciones II, III y IV, 65, 66, 74 y 75 de la Ley

Estatal de Planeación; 45 párrafo segundo, 48, 49, 50, 51, 52, 53 y 65 de la Ley de Planeación,

Fondo Estabilizador de los Ingresos a las Desarrollo Administrativo y Servicios Públicos Municipales; 56 fracción I de la Ley de Obras Públicas

y Servicios Relacionados del Estado de Oaxaca; 29 párrafo segundo, 43 párrafo primero fracciones I,

Entidades Federativas del Fondo de I Bis párrafo primero, XI, XV, XXII, XXIII, XXVI, XL, LXI y LXXX, 47 párrafo primero fracción X y XVI, 68

párrafo primero fracciones II, III, V, VIII, IX, X, XIV, XXXIII y XXXV, 69, 80 párrafo primero fracción X, 88

Fiscalización y Recaudación párrafo primero fracción IV, 95 párrafo primero fracciones VI párrafo primero y IX, 109, 120, 123

párrafo primero, 126, 126 BIS párrafo primero, 126 TER párrafos primero y tercero, 126 QUATER párrafo

Impuesto Sobre la Renta Art. 126 primero fracciones V y XXVII, 126 SEPTENDECIES, 126 NOVODECIES, 126 OCTODECIES párrafo primero,

Aportaciones Ramo General 33 $ 16,824,434.35

Fondo III; Fondo de Aportaciones para la

Infraestructura Social Municipal y de las $ 9,372,981.00

Demarcaciones Territoriales del Distrito

Federal

fFondo IV; Fondo de Aportaciones

para el Fortalecimiento de los $ 7,451,453.35

Municipios y de las Demarcaciones

Territoriales del Distrito Federal

TOTALES $ 28,848,631.35

Total Ministrado por la SEFIN

Lo anterior, como se detalla en los ANEXOS DAM-AD—01 y DAM-AD-02.

Sin embargo, se observó que el municipio no acreditó haber aplicado dichos recursos con eficiencia,

eficacia, economía, transparencia y honradez, dando cumplimiento a los objetivos contenidos en los

programas, proyectos y acciones, toda vez que, ante esta Auditoría Superior de Fiscalización del Estado

de Oaxaca, no demostró:

• Contar con un adecuado Control Interno para el logro de sus objetivos institucionales, la salvaguarda

de los recursos públicos, así como para prevenir la corrupción;

• Contar con documentos administrativos normativos básicos, conforme a lo establecido en la

normatividad aplicable;

3