Page 99 - 002 Secretaría de Honestidad, Transparencia y Función Pública

P. 99

4 AC-16 2022-OA/CPE/02/2023-SA-03 Solicitud de Aclaración

Recomendación

5 AC-17 2022-OA/CPE/02/2023-RE-02 Solicitud de Aclaración

Solicitud de Aclaración

6 AC-18 2022-OA/CPE/02/2023-SA-04 Recomendación

Recomendación

7 AC-19 2022-OA/CPE/02/2023-SA-05 Recomendación

Recomendación

8 AD-21 2022-OA/CPE/02/2023-RE-03

9 AD-22 2022-OA/CPE/02/2023-RE-04

10 AD-23 2022-OA/CPE/02/2023-RE-05

11 AD-24 2022-OA/CPE/02/2023-RE-06

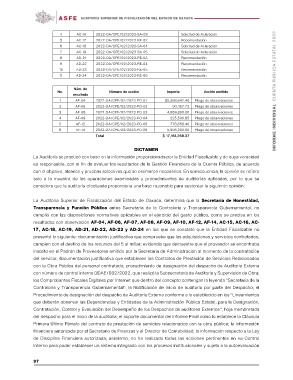

Núm. de Número de acción Importe Acción emitida

No.

resultado

1 AF-04 2022-OA/CPE/02/2023-PO-01 $5,388,642.40 Pliego de observaciones

90,457.72 Pliego de observaciones

2 AF-06 2022-OA/CPE/02/2023-PO-02 Pliego de observaciones

4,669,800.00 Pliego de observaciones

3 AF-08 2022-OA/CPE/02/2023-PO-03 225,500.85 Pliego de observaciones

778,858.40 Pliego de observaciones

4 AF-09 2022-OA/CPE/02/2023-PO-04

5,998,000.00

5 AF-12 2022-OA/CPE/02/2023-PO-05 $ 17,151,259.37

6 AF-14 2022-OA/CPE/02/2023-PO-06

Total

DICTAMEN

La Auditoría se practicó con base en la información proporcionada por la Entidad Fiscalizable y de cuya veracidad

es responsable, con el fin de evaluar los resultados de la Gestión Financiera de la Cuenta Pública, de acuerdo

con el objetivo, alcance y pruebas selectivas que se estimaron necesarios. En consecuencia, la opinión se refiere

solo a la muestra de las operaciones examinadas y procedimientos de auditorías aplicadas, por lo que se

considera que la auditoría efectuada proporciona una base razonable para sustentar la siguiente opinión:

La Auditoría Superior de Fiscalización del Estado de Oaxaca, determina que la Secretaría de Honestidad,

Transparencia y Función Pública antes Secretaría de la Contraloría y Transparencia Gubernamental, no

cumplió con las disposiciones normativas aplicables en el ejercicio del gasto público, como se precisa en los

resultados con observación AF-04, AF-06, AF-07, AF-08, AF-09, AF-10, AF-12, AF-14, AC-15, AC-16, AC-

17, AC-18, AC-19, AD-21, AD-22, AD-23 y AD-24 en los que se constató que la Entidad Fiscalizable no

presentó lo siguiente: documentación justificativa que compruebe que las adquisiciones y servicios contratados,

cumplen con el destino de los recursos del 5 al millar; evidencia que demuestre que el proveedor se encontraba

inscrito en el Padrón de Proveedores emitido por la Secretaría de Administración al momento de la contratación

del servicio; documentación justificativa que establecen los Contratos de Prestación de Servicios Relacionados

con la Obra Pública del personal contratado; procedimiento de designación del despacho de Auditoría Externa

con número de control interno DDAE/002/2022, que realizó la Subsecretaría de Auditoría y Supervisión de Obra;

los Comprobantes Fiscales Digitales por Internet que dentro del concepto contengan la leyenda "Secretaría de la

Contraloría y Transparencia Gubernamental"; la Notificación de inicio de auditoría por parte del Despacho; el

Procedimiento de designación del despacho de Auditoría Externa conforme a lo establecido en los "Lineamientos

que deberán observar las Dependencias y Entidades de la Administración Pública Estatal, para la Designación,

Contratación, Control y Evaluación del Desempeño de los Despachos de auditores Externos"; hoja membretada

del despacho para el inicio de la auditoría; el soporte documental del Informe Final como lo establece la Cláusula

Primera Último Párrafo del contrato de prestación de servicios relacionados con la obra pública; la información

financiera autorizada por el Secretario de Finanzas y el Director de Contabilidad; la información respecto a la Ley

de Disciplina Financiera autorizada; asimismo, no ha realizado todas las acciones pertinentes en su Control

Interno para poder establecer un sistema integrado con los procesos institucionales y sujeto a la autoevaluación

97