Page 9 - Unión Hidalgo

P. 9

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

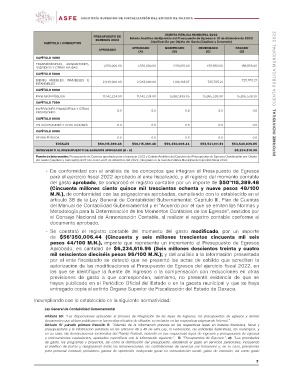

CAPÍTULO / CONCEPTOS PRESUPUESTO DE CUENTA PÚBLICA MUNICIPAL 2022 INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022

EGRESOS 2022 Estado Analítico del Ejercicio del Presupuesto de Egresos al 31 de diciembre de 2022

APROBADO Clasificación por Objeto del Gasto (Capítulo y Concepto)

APROBADO MODIFICADO DEVENGADO PAGADO

(A) (B) (C) (D)

CAPÍTULO 4000

TRANSFERENCIAS, ASIGNACIONES, 1,350,000.00 1,350,000.00 239,059.00 158,859.00 158,859.00

SUBSIDIOS Y OTRAS AYUDAS

CAPÍTULO 5000

BIENES MUEBLES, INMUEBLES E 2,943,000.00 2,943,000.00 1,109,418.97 725,705.21 725,705.21

INTANGIBLES

CAPÍTULO 6000

INVERSIÓN PÚBLICA 11,142,224.00 11,142,224.00 15,882,439.05 15,865,536.30 15,865,536.30

CAPÍTULO 7000

INVERSIONES FINANCIERAS Y OTRAS 0.0 0.0 0.0 0.0 0.0

PROVISIONES

CAPÍTULO 8000

PARTICIPACIONES Y APORTACIONES 0.0 0.0 0.0 0.0 0.0

CAPÍTULO 9000

DEUDA PÚBLICA 0.0 0.0 0.0 0.0 0.0

TOTALES $50,115,389.48 $50,115,389.48 $56,350,006.44 $53,541,011.81 $53,540,839.85

INCREMENTO AL PRESUPUESTO DE EGRESOS APROBADO (B - A) $6,234,616.96

Fuente de Información: Presupuesto de Egresos aprobado para el ejercicio 2022 y Estado Analítico del Ejercicio del Presupuesto de Egresos Clasificación por Objeto

del Gasto (Capítulo y Concepto) del 01 de enero al 31 de diciembre del 2022, integrado en la Cuenta Pública Municipal del ejercicio fiscal 2022.

• De conformidad con el análisis de los conceptos que integran el Presupuesto de Egresos

para el ejercicio fiscal 2022 aprobado al ente fiscalizado, y al registro del momento contable

del gasto aprobado, se comprobó el registro contable por un importe de $50’115,389.48

(Cincuenta millones ciento quince mil trescientos ochenta y nueve pesos 48/100

M.N.), de conformidad con las asignaciones aprobadas, cumpliendo con lo establecido en el

artículo 38 de la Ley General de Contabilidad Gubernamental; Capítulo III, Plan de Cuentas

del Manual de Contabilidad Gubernamental y el “Acuerdo por el que se emiten las Normas y

Metodología para la Determinación de los Momentos Contables de los Egresos”, emitidos por

el Consejo Nacional de Armonización Contable, al realizar el registro contable conforme al

documento aprobado.

• Se constató el registro contable del momento del gasto modificado, por un importe

de $56’350,006.44 (Cincuenta y seis millones trescientos cincuenta mil seis

pesos 44/100 M.N.), importe que representa un incremento al Presupuesto de Egresos

Aprobado, en cantidad de $6,234,616.96 (Seis millones doscientos treinta y cuatro

mil seiscientos dieciséis pesos 96/100 M.N.); y del análisis a la información presentada

por el ente fiscalizado se detectó que no presentó las actas de cabildo que acrediten la

autorización de las modificaciones al Presupuesto de Egresos del ejercicio fiscal 2022, en

las que se identifique la fuente de ingresos o la compensación con reducciones en otras

previsiones de gasto a que corresponden, asimismo, no presentó evidencia de que se

hayan publicado en el Periódico Oficial del Estado o en la gaceta municipal y que se haya

entregado copia al extinto Órgano Superior de Fiscalización del Estado de Oaxaca.

Incumpliendo con lo establecido en la siguiente normatividad:

Ley General de Contabilidad Gubernamental

Artículo 60: “Las disposiciones aplicables al proceso de integración de las leyes de ingresos, los presupuestos de egresos y demás

documentos que deban publicarse en los medios oficiales de difusión, se incluirán en las respectivas páginas de Internet.”.

Artículo 61 párrafo primero fracción II: “Además de la información prevista en las respectivas leyes en materia financiera, fiscal y

presupuestaria y la información señalada en los artículos 46 a 48 de esta Ley, la Federación, las entidades federativas, los municipios, y

en su caso, las demarcaciones territoriales del Distrito Federal, incluirán en sus respectivas leyes de ingresos y presupuestos de egresos

u ordenamientos equivalentes, apartados específicos con la información siguiente:”; II: “Presupuestos de Egresos:”; a): “Las prioridades

de gasto, los programas y proyectos, así como la distribución del presupuesto, detallando el gasto en servicios personales, incluyendo

el analítico de plazas y desglosando todas las remuneraciones; las contrataciones de servicios por honorarios y, en su caso, previsiones

para personal eventual; pensiones; gastos de operación, incluyendo gasto en comunicación social; gasto de inversión; así como gasto

7