Page 5 - UNPA

P. 5

b) El ejercicio del Presupuesto de Egresos para revisar que los egresos se ejercieron ALCANCE

en los conceptos y partidas autorizadas; incluidos, entre otros aspectos, la ejecución de los

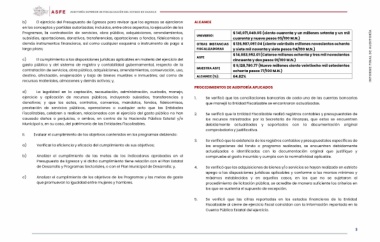

Programas, la contratación de servicios, obra pública, adquisiciones, arrendamientos, UNIVERSO: $ 141,071,049.05 (ciento cuarenta y un millones setenta y un mil INFORME FINAL DE AUDITORÍA

subsidios, aportaciones, donativos, transferencias, aportaciones a fondos, fideicomisos y OTRAS INSTANCIAS cuarenta y nueve pesos 05/100 M.N.)

demás instrumentos financieros, así como cualquier esquema o instrumento de pago a FISCALIZADORAS $ 126,987,097.04 (ciento veintiséis millones novecientos ochenta

largo plazo; ASFE y siete mil noventa y siete pesos 04/100 M.N.)

$ 14,083,952.01 (Catorce millones ochenta y tres mil novecientos

c) El cumplimiento a las disposiciones jurídicas aplicables en materia del ejercicio del MUESTRA ASFE cincuenta y dos pesos 01/100 M.N.)

gasto público y del sistema de registro y contabilidad gubernamental, respecto de la ALCANCE (%): $ 9,128,780.77 (Nueve millones ciento veintiocho mil setecientos

contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, ochenta pesos 77/100 M.N.)

destino, afectación, enajenación y baja de bienes muebles e inmuebles; así como de 64.82%

recursos materiales, almacenes y demás activos; y,

PROCEDIMIENTOS DE AUDITORÍA APLICADOS

d) La legalidad en la captación, recaudación, administración, custodia, manejo,

ejercicio y aplicación de recursos públicos, incluyendo subsidios, transferencias y 1. Se verificó que las conciliaciones bancarias de cada una de las cuentas bancarias

donativos; y que los actos, contratos, convenios, mandatos, fondos, fideicomisos, que manejó la Entidad Fiscalizable se encontraran actualizadas.

prestación de servicios públicos, operaciones o cualquier acto que las Entidades

Fiscalizables, celebren o realicen, relacionados con el ejercicio del gasto público no han 2. Se verificó que la Entidad Fiscalizable realizó registros contables y presupuestales de

causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal y/o los recursos ministrados por la Secretaría de Finanzas, que estos se encuentren

Municipal o, en su caso, del patrimonio de las Entidades Fiscalizables. debidamente actualizados y soportados con la documentación original

comprobatoria y justificativa.

II. Evaluar el cumplimiento de los objetivos contenidos en los programas debiendo:

3. Se verificó que la existencia de los registros contables y presupuestales específicos de

a) Verificar la eficiencia y eficacia del cumplimiento de sus objetivos; las erogaciones del fondo o programa realizadas, se encuentren debidamente

actualizadas e identificadas con la documentación original que justifique y

b) Analizar el cumplimiento de las metas de los indicadores aprobados en el compruebe el gasto incurrido y cumpla con la normatividad aplicable.

Presupuesto de Egresos y si dicho cumplimiento tiene relación con el Plan Estatal

de Desarrollo y Programas Sectoriales, o con el Plan Municipal de Desarrollo; y, 4. Se verificó que las adquisiciones de bienes y/o servicios se hayan realizado en estricto

apego a las disposiciones jurídicas aplicables y conforme a los montos mínimos y

c) Analizar el cumplimiento de los objetivos de los Programas y las metas de gasto máximos establecidos y en aquellos casos, en los que no se sujetaron al

que promuevan la igualdad entre mujeres y hombres. procedimiento de licitación pública, se acredite de manera suficiente los criterios en

los que se sustenta el supuesto de excepción.

5. Se verificó que las cifras reportadas en los estados financieros de la Entidad

Fiscalizable al cierre de ejercicio fiscal coincidan con la información reportada en la

Cuenta Pública Estatal del ejercicio.

3