Page 6 - Santa Catarina Juquila

P. 6

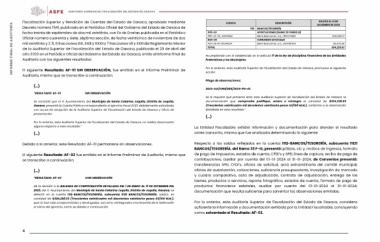

INFORME FINAL DE AUDITORÍA Fiscalización Superior y Rendición de Cuentas del Estado de Oaxaca, aprobada mediante CUENTA DESCRIPCIÓN SALDOS AL 31 DE

Decreto número 1541, publicado en el Periódico Oficial del Gobierno del Estado de Oaxaca de DICIEMBRE DE 2023

fecha treinta de septiembre de dos mil veintitrés, con Fe de Erratas publicada en el Periódico 11121-02 1112 BANCOS/TESORERÍA

Oficial número cuarenta y siete, séptima sección, de fecha veinticinco de noviembre de dos 11121-02-25-30001596 APORTACIONES (RAMO 33 FONDO III) 259,228.07

mil veintitrés y 2, 5, 6 fracciones XIX, XXIII y XXXII y 7 fracciones VII y XXIII del Reglamento Interior 11121-05 BBVA Bancomer, S.A., 0119737464

de la Auditoría Superior de Fiscalización del Estado de Oaxaca, publicado el 29 de abril del 11121-05-16-30001634 CONVENIOS ESTATALES 65,000.56

año 2023 en el Periódico Oficial del Gobierno del Estado de Oaxaca, emite el Informe Final de TOTAL BBVA Bancomer, S.A., 0121499300 324,228.63

Auditoría con los siguientes resultados:

Incumpliendo con lo establecido en el artículo 17 de la ley de Disciplina Financiera de las Entidades

Federativas y los Municipios.

El siguiente Resultado: AF-01 SIN OBSERVACIÓN, fue emitido en el Informe Preliminar de Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente

Auditoría, mismo que se transcribe a continuación: acción:

Pliego de observaciones:

(…) 2023-OA/CPM/089/2024-PO-01.

“RESULTADO: AF-01 SIN OBSERVACIÓN

Se constató que el H. Ayuntamiento del Municipio de Santa Catarina Juquila, Distrito de Juquila, Se le requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

Oaxaca, presentó la Cuenta Pública correspondiente al ejercicio fiscal 2023, debidamente autorizada, documentación que compruebe justifique, aclare o reintegre la cantidad de $324,228.63

con acuse de recepción de la Auditoría Superior de Fiscalización del Estado de Oaxaca y Oficio de (Trescientos veinticuatro mil doscientos veintiocho pesos 63/100 M.N.), conforme a la observación

presentación. detallada en este resultado.”

(…)

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, no realiza observación La Entidad Fiscalizable exhibió información y documentación para atender el resultado

alguna respecto a este resultado.” antes transcrito, misma que fue analizada determinando lo siguiente:

(…)

Debido a lo anterior, este Resultado: AF-01 permanece sin observaciones. Respecto a los saldos reflejados en la cuenta 1112-BANCOS/TESORERÍA, subcuenta 11121

BANCOS/TESORERÍA, del Ramo 33 F-III, presentó: pólizas, clc y, recibos de ingresos, formato

El siguiente Resultado: AF-02 fue emitido en el Informe Preliminar de Auditoría, mismo que de pago de impuestos, estados de cuenta, CFDI´s y SPEI, línea de captura, recibo de pago de

se transcribe a continuación: contribuciones, auxiliar por cuenta del 01-01-2024 al 31-01-2024, de Convenios presentó:

transferencias SPEI, CFDI´s, oficios de solicitud, acta extraordinaria del comité municipal,

(…) CON OBSERVACIÓN oficios de autorización, cotizaciones, suficiencia presupuestaria, investigación de mercado

y cuadro comparativo, acta de adjudicación, contrato de adjudicación, entrega de los

“RESULTADO: AF-02 bienes, productos o servicios, reporte fotográfico, estados de cuenta, formato de pago de

productos financieros estatales, auxiliar por cuenta del 01-01-2024 al 31-01-2024;

De la revisión a la BALANZA DE COMPROBACIÓN DETALLADA DEL 1 DE ENERO AL 31 DE DICIEMBRE DEL documentación que resulta suficiente para solventar las observaciones emitidas.

2023, del H. Ayuntamiento del Municipio de Santa Catarina Juquila, Distrito de Juquila, Oaxaca; se

detectó en la cuenta 1112-BANCOS/TESORERÍA, subcuenta 11121 BANCOS/TESORERÍA, saldos, en Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera

cantidad de $324,228.63 (Trescientos veinticuatro mil doscientos veintiocho pesos 63/100 M.N.), suficiente la información y documentación exhibida por la Entidad Fiscalizable, concluyendo

que no han sido comprometidos y devengados, así como reintegrados a la tesorería de la federación como solventado el Resultado: AF-02.

al cierre del ejercicio, como se detalla a continuación:

4