Page 8 - 002 Consejo Estatal para la Prevención y Control del Sida

P. 8

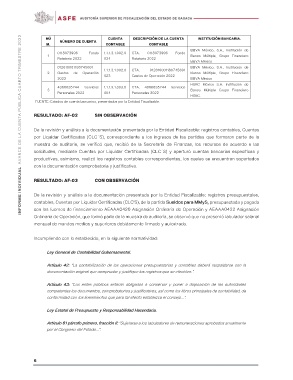

INFORME INDIVIDUAL AVANCE DE LA CUENTA PÚBLICA CUARTO TRIMESTRE 2022 NÚ CUENTA DESCRIPCIÓN DE LA CUENTA INSTITUCIÓN BANCARIA.

NÚMERO DE CUENTA CONTABLE CONTABLE

BBVA México, S.A., Institución de

M. Banca Múltiple, Grupo Financiero

BBVA México

1 0118073996 Fondo 1.1.1.3.1.002.0 CTA. 0118073996 Fondo BBVA México, S.A., Institución de

Banca Múltiple, Grupo Financiero

Rotatorio 2022 024 Rotatorio 2022 BBVA México

HSBC México S.A. Institución de

012610001180745691 1.1.1.3.1.002.0 CTA. 012610001180745691 Banca Múltiple Grupo Financiero

HSBC.

2 Gastos de Operación 023 Gastos de Operación 2022

2022

3 4066635244 Servicios 1.1.1.3.1.003.0 CTA. 4066635244 Servicios

Personales 2022 004 Personales 2022

FUENTE: Estados de cuenta bancarios, presentados por la Entidad Fiscalizable.

RESULTADO: AF-02 SIN OBSERVACIÓN

De la revisión y análisis a la documentación presentada por la Entidad Fiscalizable: registros contables, Cuentas

por Liquidar Certificadas (CLC´S), correspondiente a los ingresos de las partidas que formaron parte de la

muestra de auditoría, se verificó que, recibió de la Secretaría de Finanzas, los recursos de acuerdo a las

solicitudes, mediante Cuentas por Liquidar Certificadas (CLC´S) y aperturó cuentas bancarias específicas y

productivas, asimismo, realizó los registros contables correspondientes, los cuales se encuentran soportados

con la documentación comprobatoria y justificativa.

RESULTADO: AF-03 CON OBSERVACIÓN

De la revisión y análisis a la documentación presentada por la Entidad Fiscalizable: registros presupuestales,

contables, Cuentas por Liquidar Certificadas (CLC’S), de la partida Sueldos para MMyS, presupuestada y pagada

con las fuentes de financiamiento AEAAA0420 Asignación Ordinaria de Operación y AEAAA0422 Asignación

Ordinaria de Operación, que formó parte de la muestra de auditoría, se observó que no presentó tabulador salarial

mensual de mandos medios y superiores debidamente firmado y autorizado.

Incumpliendo con lo establecido, en la siguiente normatividad:

Ley General de Contabilidad Gubernamental.

Artículo 42: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la

documentación original que compruebe y justifique los registros que se efectúen.”.

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades

competentes los documentos, comprobatorios y justificativos, así como los libros principales de contabilidad, de

conformidad con los lineamientos que para tal efecto establezca el consejo…”.

Ley Estatal de Presupuesto y Responsabilidad Hacendaria.

Artículo 61 párrafo primero, fracción II: “Sujetarse a los tabuladores de remuneraciones aprobados anualmente

por el Congreso del Estado…”.

6