Page 6 - 002 Secretaría de Honestidad, Transparencia y Función Pública

P. 6

y su ejecución se ajustaron a los términos y montos aprobados en el presupuesto de Egresos; y si los

recursos provenientes de financiamientos y otras obligaciones se obtuvieron en los términos autorizados

y se aplicaron con la periodicidad y forma establecidas por las leyes y demás disposiciones aplicables,

y si se cumplieron los compromisos adquiridos en los actos respectivos.

II.- Verificar el cumplimiento de los objetivos contenidos en los programas, para lo que deberá:

a) Evaluar el desempeño de los mismos, su eficiencia, eficacia y economía en el cumplimiento de sus

objetivos;

b) Analizar si se cumplieron las metas de los indicadores aprobados en el Presupuesto de Egresos y si

estas están vinculadas con el Plan Estatal de Desarrollo y los programas sectoriales;

c) Verificar si se cumplieron los objetivos de los programas y las metas de gasto que promuevan la igualdad

entre mujeres y hombres.

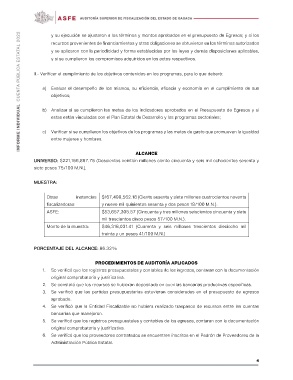

ALCANCE

UNIVERSO: $221,156,867.75 (Doscientos veintiún millones ciento cincuenta y seis mil ochocientos sesenta y

siete pesos 75/100 M.N.).

MUESTRA:

Otras instancias $167,499,562.18 (Ciento sesenta y siete millones cuatrocientos noventa

y nueve mil quinientos sesenta y dos pesos 18/100 M.N.).

fiscalizadoras: $53,657,305.57 (Cincuenta y tres millones seiscientos cincuenta y siete

mil trescientos cinco pesos 57/100 M.N.).

ASFE: $46,318,031.41 (Cuarenta y seis millones trescientos dieciocho mil

treinta y un pesos 41/100 M.N.)

Monto de la muestra:

PORCENTAJE DEL ALCANCE: 86.32%

PROCEDIMIENTOS DE AUDITORÍA APLICADOS

1. Se verificó que los registros presupuestales y contables de los ingresos, contaran con la documentación

original comprobatoria y justificativa.

2. Se constató que los recursos se hubieran depositado en cuentas bancarias productivas específicas.

3. Se verificó que las partidas presupuestarias estuvieran consideradas en el presupuesto de egresos

aprobado.

4. Se verificó que la Entidad Fiscalizable no hubiera realizado traspasos de recursos entre las cuentas

bancarias que manejaron.

5. Se verificó que los registros presupuestales y contables de los egresos, contaran con la documentación

original comprobatoria y justificativa.

6. Se verificó que los proveedores contratados se encuentren inscritos en el Padrón de Proveedores de la

Administración Pública Estatal.

4