Page 8 - 004 Universidad Autónoma Comunal de Oaxaca

P. 8

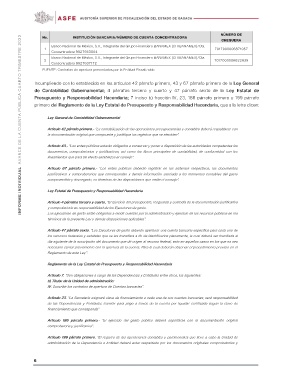

INFORME INDIVIDUAL AVANCE DE LA CUENTA PÚBLICA CUARTO TRIMESTRE 2022 No. INSTITUCIÓN BANCARIA/NÚMERO DE CUENTA CONCENTRADORA NÚMERO DE

CHEQUERA

Banco Nacional de México, S.A., Integrante del Grupo Financiero BANAMEX (CITIBANAMEX)/Cta. 7017000006871057

1

7017000006622839

Concentradora 9927663004

Banco Nacional de México, S.A., Integrante del Grupo Financiero BANAMEX (CITIBANAMEX)/Cta.

2

Concentradora 9927637172

FUENTE: Contratos de apertura presentados por la Entidad Fiscalizable.

Incumpliendo con lo establecido en los artículos 42 párrafo primero, 43 y 67 párrafo primero de la Ley General

de Contabilidad Gubernamental; 4 párrafos tercero y cuarto y 47 párrafo sexto de la Ley Estatal de

Presupuesto y Responsabilidad Hacendaria; 7 inciso b) fracción IV, 23, 186 párrafo primero y 199 párrafo

primero del Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria, que a la letra dicen:

Ley General de Contabilidad Gubernamental

Artículo 42 párrafo primero.- “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con

la documentación original que compruebe y justifique los registros que se efectúen”.

Artículo 43.- “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los

documentos, comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los

lineamientos que para tal efecto establezca el consejo”.

Artículo 67 párrafo primero.- “Los entes públicos deberán registrar en los sistemas respectivos, los documentos

justificativos y comprobatorios que correspondan y demás información asociada a los momentos contables del gasto

comprometido y devengado, en términos de las disposiciones que emita el consejo”.

Ley Estatal de Presupuesto y Responsabilidad Hacendaria

Artículo 4 párrafos tercero y cuarto. “El ejercicio del presupuesto, resguardo y custodia de la documentación justificativa

y comprobatoria es responsabilidad de los Ejecutores de gasto.

Los Ejecutores de gasto están obligados a rendir cuentas por la administración y ejercicio de los recursos públicos en los

términos de la presente Ley y demás disposiciones aplicables”.

Artículo 47 párrafo sexto. “Los Ejecutores de gasto deberán aperturar una cuenta bancaria específica para cada uno de

los recursos federales y estatales que se les transfiera a fin de identificarlos plenamente, la cual deberá ser tramitada al

día siguiente de la suscripción del documento que dé origen al recurso federal, esto en aquellos casos en los que no sea

necesario contar previamente con la apertura de la cuenta. Para lo cual deberán observar el procedimiento previsto en el

Reglamento de esta Ley”.

Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria

Artículo 7. “Son obligaciones a cargo de las Dependencias y Entidades entre otros, los siguientes:

b) Titular de la Unidad de administración:

IV. Suscribir los contratos de apertura de Cuentas bancarias”.

Artículo 23. “La Secretaría asignará clave de financiamiento a cada una de sus cuentas bancarias; será responsabilidad

de las Dependencias y Entidades tramitar para pago a través de la cuenta por liquidar certificada según la clave de

financiamiento que corresponda”

Artículo 186 párrafo primero.- “El ejercicio del gasto público deberá soportarse con la documentación original

comprobatoria y justificativa”.

Artículo 199 párrafo primero. “El registro de las operaciones contables y patrimoniales que lleve a cabo la Unidad de

administración de la Dependencia o Entidad deberá estar respaldado por los documentos originales comprobatorios y

6