Page 44 - 01 Secretaría de Fomento Agroalimentario y Desarrollo Rural

P. 44

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

INFORME INDIVIDUAL CUENTA PÚBLICA ESTATAL 2022 Ley Estatal de Presupuesto y Responsabilidad Hacendaria.

Artículo 4 párrafo tercero: ” …El ejercicio del presupuesto, resguardo y custodia de la documentación justificativa y comprobatoria es

responsabilidad de los Ejecutores de gasto…”;.

Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria.

Artículo 186 Párrafo primero: “El ejercicio del gasto público deberá soportarse con la documentación original comprobatoria y justificativa.”.

Párrafo segundo “Los documentos justificativos son todos aquellos documentos legales y administrativos que determinan y demuestran

fehacientemente que el Ejecutor del gasto cumplió con las disposiciones legales aplicables así como las relativas al gasto.”.

Párrafo tercero: “Entre los documentos justificativos se encuentran los convenios, acuerdos, anexos que se suscriban con instancias

federales, estatales o municipales, acuerdos de los Comités o subcomités de adquisiciones según sea el caso, contratos, solicitudes,

requisiciones, bitácoras de mantenimiento de transporte y maquinaria, bitácoras de combustible, expedientes técnicos y unitarios relacionados

con la obra pública, proyectos productivos y de fomento, entre otros…”.

Presupuesto de Egresos del Estado de Oaxaca para el ejercicio fiscal 2022.

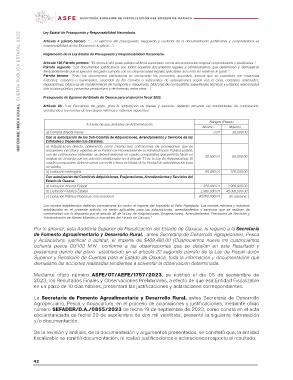

Artículo 98: “Los Ejecutores de gasto, para la adquisición de bienes y servicios deberán observar las modalidades de contratación,

atendiendo a los montos de los rangos mínimos y máximos siguientes:

A través de sus unidades de Administración Rangos (Pesos)

Mínimo Máximo

a) Compra directa menor 0.01 30,000.00

Con la autorización de los Sub-Comités de Adquisiciones, Arrendamientos y Servicios de las

Entidades y Dependencias Estatales.

a) Adjudicación directa, obteniendo como mínimo tres cotizaciones de proveedores que se 30,000.01 60,000.00

encuentren inscritos y vigentes en el Padrón de Proveedores de la Administración Pública Estatal;

con las cotizaciones obtenidas se deberá elaborar un cuadro comparativo que permita hacer un

análisis de acuerdo con los criterios establecidos en el artículo 11 de la Ley de Adquisiciones. El

cuadro comparativo deberá contar con sello y firma del titular de la Unidad de administración para

su validez.

b) Invitación restringida 60,000.01 320,000.00

Con autorización del Comité de Adquisiciones, Enajenaciones,Arrendamientos y Servicios del

Estado de Oaxaca.

a) Invitación Abierta Estatal 320,000.01 2,900,000.00

b) Licitación Pública Estatal 2,900,000.01 40,000,000.00

c) Licitación Pública Nacional o Internacional 40,000,000.01 En adelante

Los montos establecidos deberán considerarse sin incluir el importe del Impuesto al Valor Agregado. Los montos mínimos y máximos

establecidos en el presente artículo, no serán aplicables para las adquisiciones, arrendamientos y servicios que se realicen de

conformidad con lo dispuesto por el artículo 46 de la Ley de Adquisiciones, Enajenaciones, Arrendamientos, Prestación de Servicios y

Administración de Bienes Muebles e Inmuebles del Estado de Oaxaca.”.

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, le requirió a la Secretaría

de Fomento Agroalimentario y Desarrollo Rural, antes Secretaría de Desarrollo Agropecuario, Pesca

y Acuacultura, justificar o aclarar, el importe de $409,480.00 (Cuatrocientos nueve mil cuatrocientos

ochenta pesos 00/100 M.N., conforme a las observaciones que se detallan en este Resultado y

presentara dentro del plazo establecido en el artículo 22 segundo párrafo de la Ley de Fiscalización

Superior y Rendición de Cuentas para el Estado de Oaxaca, toda la información y documentación que

demuestre las acciones realizadas tendientes a solventar la observación determinada.

Mediante oficio número ASFE/OT/AEFE/1757/2023, se notificó el día 05 de septiembre de

2023, los Resultados Finales y Observaciones Preliminares, a efecto de que esa Entidad Fiscalizable

en un plazo de 10 días hábiles, presentara las justificaciones y aclaraciones correspondientes.

La Secretaría de Fomento Agroalimentario y Desarrollo Rural, antes Secretaría de Desarrollo

Agropecuario, Pesca y Acuacultura, en el proceso de aclaraciones y justificaciones, mediante oficio

número SEFADER/D.A./0855/2023 de fecha 19 de septiembre de 2023, como consta en el acta

circunstanciada de fecha 20 de septiembre de dos mil veintitrés, presentó la siguiente información

y/o documentación:

De la revisión y análisis, de la documentación y argumentos presentados, se constató que, la entidad

fiscalizable no remitió documentación, ni realizó justificaciones o aclaraciones respecto al resultado.

42