Page 40 - Santo Domingo Albarradas

P. 40

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 c) De la verificación a la información de los bienes muebles contenida en el inventario presentado

por la Entidad Fiscalizable, se constató que no clasificó un bien correctamente; como se detalla

a continuación:

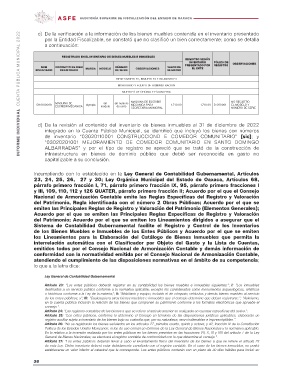

REGISTRADO EN EL INVENTARIO DE BIENES MUEBLES E INMUEBLES REGISTRO SEGÚN

INVENTARIO

PÓLIZA DE OBSERVACIONES

PRESENTADO POR REGISTRO

NUM CONCEPTO DE BIEN NÚMERO VALOR DE EL ENTE

INVENTARIO REGISTRADO MARCA MODELO DE SERIE OBSERVACIONES REGISTRO

BIENES MUEBLES, INMUEBLES E INTANGIBLES

MOBILIARIO Y EQUIPO DE ADMINISTRACION

MUEBLES DE OFICINA Y ESTANTERIA

5110100009 MAQUINA DE olympia sin sin numero MAQUINA DE ESCRIBIR 1,710.00 1,710.00 D-000001 NO REGISTRÓ

ESCRIBIR MECANICA modelo de serie MECANICA PARA EL MODELO Y

SECRETARIA MUNICIPAL NÚMERO DE SERIE

d) De la revisión al contenido del inventario de bienes inmuebles al 31 de diciembre de 2022

integrado en la Cuenta Pública Municipal, se identificó que incluyó los bienes con números

de inventario “03020110001 CONSTRUCCIOND E COMEDOR COMUNITARIO” [sic]; y

“03020201001 MEJORAMIENTO DE COMEDOR COMUNITARIO EN SANTO DOMINGO

ALBARRADAS” y por el tipo de registro se apreció que se trató de la construcción de

infraestructura en bienes de dominio público que debió ser reconocida en gasto no

capitalizable a su conclusión.

Incumpliendo con lo establecido en la Ley General de Contabilidad Gubernamental, Artículos

23, 24, 25, 26, 27 y 30; Ley Orgánica Municipal del Estado de Oaxaca, Artículos 68,

párrafo primero fracción I, 71, párrafo primero fracción IX, 95, párrafo primero fracciones I

y III, 109, 110, 112 y 126 QUATER, párrafo primero fracción II; Acuerdo por el que el Consejo

Nacional de Armonización Contable emite las Reglas Específicas del Registro y Valoración

del Patrimonio, Regla identificada con el número 2 Obras Públicas; Acuerdo por el que se

emiten las Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales);

Acuerdo por el que se emiten las Principales Reglas Específicas de Registro y Valoración

del Patrimonio; Acuerdo por el que se emiten los Lineamientos dirigidos a asegurar que el

Sistema de Contabilidad Gubernamental facilite el Registro y Control de los Inventarios

de los Bienes Muebles e Inmuebles de los Entes Públicos y Acuerdo por el que se emiten

los Lineamientos para la Elaboración del Catálogo de Bienes Inmuebles que permita la

interrelación automática con el Clasificador por Objeto del Gasto y la Lista de Cuentas,

emitidos todos por el Consejo Nacional de Armonización Contable y demás información de

conformidad con la normatividad emitida por el Consejo Nacional de Armonización Contable,

atendiendo el cumplimiento de las disposiciones normativas en el ámbito de su competencia;

lo que a la letra dice:

Ley General de Contabilidad Gubernamental

Artículo 23: “Los entes públicos deberán registrar en su contabilidad los bienes muebles e inmuebles siguientes:”; I: “Los inmuebles

destinados a un servicio público conforme a la normativa aplicable; excepto los considerados como monumentos arqueológicos, artísticos

o históricos conforme a la Ley de la materia;”; II: “Mobiliario y equipo, incluido el de cómputo, vehículos y demás bienes muebles al servicio

de los entes públicos, y”; III: “Cualesquiera otros bienes muebles e inmuebles que el consejo determine que deban registrarse.”; “Asimismo,

en la cuenta pública incluirán la relación de los bienes que componen su patrimonio conforme a los formatos electrónicos que apruebe el

consejo.”.

Artículo 24: “Los registros contables de los bienes a que se refiere el artículo anterior se realizarán en cuentas específicas del activo.”.

Artículo 25: “Los entes públicos, conforme lo determine el Consejo en términos de las disposiciones jurídicas aplicables, elaborarán un

registro auxiliar sujeto a inventario de los bienes bajo su custodia que, por su naturaleza, sean inalienables e imprescriptibles.”.

Artículo 26: “No se registrarán los bienes señalados en los artículos 27, párrafos cuarto, quinto y octavo; y 42, fracción IV de la Constitución

Política de los Estados Unidos Mexicanos; ni los de uso común en términos de la Ley General de Bienes Nacionales y la normativa aplicable.

En lo relativo a la inversión realizada por los entes públicos en los bienes previstos en las fracciones VII, X, XI y XIII del artículo 7 de la Ley

General de Bienes Nacionales; se efectuará el registro contable de conformidad con lo que determine el consejo.”.

Artículo 27: “Los entes públicos deberán llevar a cabo el levantamiento físico del inventario de los bienes a que se refiere el artículo 23

de esta Ley. Dicho inventario deberá estar debidamente conciliado con el registro contable. En el caso de los bienes inmuebles, no podrá

establecerse un valor inferior al catastral que le corresponda. Los entes públicos contarán con un plazo de 30 días hábiles para incluir en

38