Page 91 - 015 Santa María Atzompa

P. 91

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

Ley General de Contabilidad Gubernamental INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022

Artículo 42 párrafo primero: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la

documentación original que compruebe y justifique los registros que se efectúen.”,

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos,

comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto

establezca el consejo.”,

Artículo 67 párrafo primero: “Los entes públicos deberán registrar en los sistemas respectivos, los documentos justificativos y

comprobatorios que correspondan y demás información asociada a los momentos contables del gasto comprometido y devengado, en

términos de las disposiciones que emita el consejo.”,

Artículo 70 fracción I: “Mantener registros específicos de cada fondo, programa o convenio debidamente actualizados, identificados y

controlados, así como la documentación original que justifique y compruebe el gasto incurrido. Dicha documentación se presentará a los

órganos competentes de control y fiscalización que la soliciten” y

Ley Orgánica Municipal del Estado de Oaxaca

Artículo 120: “Para el desempeño de las funciones de la Administración Pública Municipal, el Ayuntamiento aprobará y expedirá las

disposiciones relativas a las enajenaciones, arrendamientos y contratación de servicios relacionados con bienes muebles e inmuebles

del Municipio, de conformidad a las disposiciones legales aplicables. Para los efectos del párrafo anterior, se creará un Comité de

Adquisiciones y Contratación de Servicios, el cual se integrará con un Regidor de cada una de las diversas fuerzas políticas que constituyan

el Ayuntamiento y con los servidores públicos que determine el mismo. Los ayuntamientos podrán establecer la aplicación supletoria de la

Ley para Adquisiciones, Arrendamientos y Servicios del Estado de Oaxaca.”.

RESULTADO: AF-42 CON OBSERVACIÓN

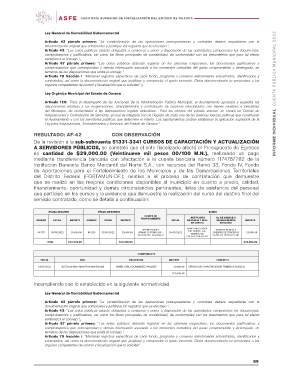

De la revisión a la sub-subcuenta 51331-3341 CURSOS DE CAPACITACIÓN Y ACTUALIZACIÓN

A SERVIDORES PÚBLICOS, se constató que el ente fiscalizado afectó el Presupuesto de Egresos

en cantidad de $29,000.00 (Veintinueve mil pesos 00/100 M.N.), realizando un pago

mediante transferencia bancaria con afectación a la cuenta bancaria número 1174767782 de la

Institución Bancaria Banco Mercantil del Norte S.A., con recursos del Ramo 33, Fondo IV, Fondo

de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales

del Distrito Federal (FORTAMUN-DF.); relativa a el proceso de contratación que demuestre

que se realizó en las mejores condiciones disponibles al municipio en cuanto a precio, calidad,

financiamiento, oportunidad y demás circunstancias pertinentes, listas de asistencia del personal

que participó en los cursos y la evidencia que demuestre la realización del curso del destino final del

servicio contratado, como se detalla a continuación:

PÓLIZA DE DIARIO PÓLIZA DE EGRESO BANCO

NÚMERO FECHA IMPORTE NÚMERO FECHA IMPORTE FUENTE DE FECHA INSTITUCIÓN No. DE CHEQUE O IMPORTE

FINANCIAMIENTO BANCARIA Y NÚM. TRANSFERENCIA

DE CUENTA BANCARIA

003171 31/05/2022 29,000.00 001126 31/05/2022 29,000.00 APORTACIONES 30/05/2022 BANCO MERCANTIL TRANSFERENCIA A 29,000.00

(RAMO 33 FONDO IV) - DEL NORTE, S.A., CUENTAS DE TERCEROS

RECURSOS FEDERALES NÚMERO DE CLAVE DE RASTREO: 201

CUENTA 1174767782

TOTAL $29,000.00 $29,000.00 $29,000.00

FECHA NÚM. COMPROBANTE IMPORTE CONCEPTO

31/05/2022 02730a3e-8bfc-4dcf-b7fd-e3dd65d01cbf PROVEEDOR

DANIEL PABLO DOMINGUEZ VASQUEZ 29,000.00 SERVICIO DE CAPACITACION EN PRIMEROS AUXILIOS.

$29,000.00

Incumpliendo con lo establecido en la siguiente normatividad

Ley General de Contabilidad Gubernamental

Artículo 42 párrafo primero: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la

documentación original que compruebe y justifique los registros que se efectúen.”,

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos,

comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto

establezca el consejo.”,

Artículo 67 párrafo primero: “Los entes públicos deberán registrar en los sistemas respectivos, los documentos justificativos y

comprobatorios que correspondan y demás información asociada a los momentos contables del gasto comprometido y devengado, en

términos de las disposiciones que emita el consejo.”,

Artículo 70 fracción I: “Mantener registros específicos de cada fondo, programa o convenio debidamente actualizados, identificados y

controlados, así como la documentación original que justifique y compruebe el gasto incurrido. Dicha documentación se presentará a los

órganos competentes de control y fiscalización que la soliciten”

89