Page 43 - 012 Sistema Operador de los Servicios de Agua Potable y Alcantarillado

P. 43

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

Ley de Obras Públicas y Servicios Relacionados del Estado de Oaxaca INFORME INDIVIDUAL CUENTA PÚBLICA ESTATAL 2022

Articulo 24.- “Los contratos para la ejecución de obra pública y los servicios relacionados con la misma, por regla general se asignarán

mediante el procedimiento de licitación pública, para que los contratistas presenten proposiciones solventes en sobres cerrados, los que

serán abiertos públicamente a fin de asegurar al Estado o a los Municipios las mejores condiciones disponibles en cuanto a precio, calidad,

financiamiento, oportunidad y demás circunstancias pertinentes, de acuerdo con lo que establece la presente Ley.”

Articulo 46.- “Las Dependencias, Entidades y en su caso los Ayuntamientos, deberán optar preferentemente por la contratación de obra

mediante la modalidad de licitación pública, con el objeto de dar mayor transparencia a los recursos, y aplicar en lo mínimo las excepciones.

Para los efectos de la aplicación de los artículos 43 y 45 de esta Ley, la Dependencia, Entidad o Ayuntamiento de que se trate, podrá contratar

a través del procedimiento de invitación restringida a cuando menos tres contratistas o del de adjudicación directa, cuando el monto total de

la obra pública no exceda del rango de aplicación máximo que al efecto se le establezca en el Presupuesto de Egresos del Estado y siempre

que los trabajos de obra pública no se fraccionen para quedar comprendidos en los supuestos de excepción a la licitación pública.

La suma de los montos de la obra pública contratada mediante el procedimiento de adjudicación directa y de invitación restringida a cuando

menos tres contratistas, no deberá exceder del treinta por ciento de los recursos asignados para el ejercicio de la Dependencia, Entidad o

Ayuntamiento de que se trate; adicionalmente se preferirá la modalidad de licitación pública sobre cualquier techo financiero, aun cuando el

monto de la obra pública no exceda del consignado como máximo en el Presupuesto de Egresos del Estado…”

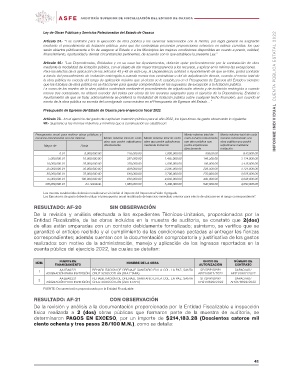

Presupuesto de Egresos del Estado de Oaxaca para el ejercicio fiscal 2022

Artículo 73.- En el ejercicio del gasto de capital en inversión pública para el año 2022, los Ejecutores de gasto observarán lo siguiente:

VII.- Sujetarse a los montos máximos y mínimos que a continuación se establecen:

Presupuesto anual para realizar obras públicas y Monto máximo total de cada Monto máximo total de cada Monto máximo total de Monto máximo total de cada

servicios relacionados con las mismas. obra que podrá adjudicarse obra que podrá adjudicarse cada servicio relacionado servicio relacionado con

directamente mediante invitación con obra pública que obra pública que podrá

Mayor de Hasta podrá adjudicarse adjudicarse mediante

directamente invitación

0.01 5,000,000.00 216,000.00 1,080,000.00 108,00.00 810,000.00

5,000,000.01 10,000,000.00 297,000.00 1,485,000.00 148,500.00 1,114,000.00

10,000,000.01 25,000,000.00 378,000.00 1,890,000.00 189,000.00 1,418,000.00

25,000,000.01 50,000,000.00 459,000.00 2,295,000.00 229,500.00 1,721,000.00

50,000,000.01 75,000,000.00 540,000.00 2,700,000.00 270,000.00 2,025,000.00

75,000,000.01 100,000,000.00 810,000.00 4,050,000.00 405,000.00 3,038,000.00

100,000,000.01 En Adelante 1,080,000.00 5,400,000.00 540,000.00 4,050,000.00

Los montos establecidos deberán considerarse sin incluir el importe del Impuesto al Valor Agregado.

Los Ejecutores de gasto deberán utilizar el presupuesto anual modificado del ejercicio inmediato anterior para efecto de ubicarse en el rango correspondiente”.

RESULTADO: AF-20 SIN OBSERVACIÓN

De la revisión y análisis efectuada a los expedientes Técnicos-Unitarios, proporcionados por la

Entidad Fiscalizable, de las obras incluidas en la muestra de auditoría, se constató que 2(dos)

de ellas están amparadas con un contrato debidamente formalizado; asimismo, se verifico que se

garantizó el anticipo recibido y el cumplimiento de las condiciones pactadas al entregar las fianzas

correspondientes; además cuentan con la documentación comprobatoria y justificativa de los gastos

realizados con motivo de la administración, manejo y aplicación de los ingresos reportados en la

cuenta pública del ejercicio 2022, las cuales se detallan:

NÚM. FUENTE DE NOMBRE DE LA OBRA OFICIO DE NÚMERO DE

FINANCIAMIENTO AUTORIZACIÓN CONTRATO

1 AALBA0221 REHABILITACIÓN DE DRENAJE SANITARIO EN LA COL. LA PAZ, SANTA SF/SPIP/DPIP/ SAPAO/AD/

API21/0617/2022 API21/0617/2022

ASIGNACIÓN PARA INVERSIÓN CRUZ XOXOCOTLÁN (1RA ETAPA)

SF/SPIP/DPIP/ SAPAO/AD/

2 AALBA0221 REHABILITACIÓN DE DRENAJE SANITARIO EN LA COL. LA PAZ, SANTA API21/0699/2022 API21/0699/2022

ASIGNACIÓN PARA INVERSIÓN CRUZ XOXOCOTLÁN (2DA ETAPA)

FUENTE: Documentación proporcionada por la Entidad Fiscalizable.

RESULTADO: AF-21 CON OBSERVACIÓN

De la revisión y análisis a la documentación proporcionada por la Entidad Fiscalizable e inspección

física realizada a 2 (dos) obras públicas que formaron parte de la muestra de auditoría, se

determinaron PAGOS EN EXCESO, por un importe de $214,183.28 (Doscientos catorce mil

ciento ochenta y tres pesos 28/100 M.N.), como se detalla:

41