Page 18 - IEEPO

P. 18

INFORME FINAL DE AUDITORÍA Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente acción: Incumpliendo con lo establecido en los artículos 51, 56 y 58 de la Ley General de Contabilidad Gubernamental; Criterios

para la elaboración y presentación homogénea de la información financiera y de los formatos a que hace referencia

Solicitud de Aclaración: la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

2023-OA/CPE/15/2024-SA-06

Se le requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente acción:

justifique o aclare, conforme a la observación que se detalla en este resultado.”

Solicitud de Aclaración:

La Entidad Fiscalizable exhibió información y documentación para atender el resultado antes 2023-OA/CPE/15/2024-SA-07

transcrito, como se detalla a continuación: Se le requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que

justifique o aclare, conforme a la observación que se detalla en este resultado.”

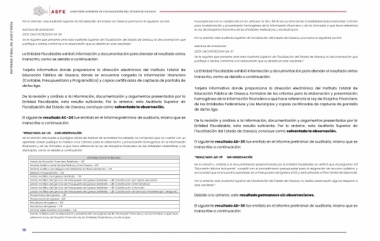

Tarjeta informativa donde proporciona la dirección electrónica del Instituto Estatal de

Educación Pública de Oaxaca, donde se encuentra cargada la información financiera La Entidad Fiscalizable exhibió información y documentación para atender el resultado antes

(Contable, Presupuestaria y Programática) y copias certificadas de capturas de pantalla de transcrito, como se detalla a continuación:

dicha liga.

Tarjeta informativa donde proporciona la dirección electrónica del Instituto Estatal de

De la revisión y análisis a la información, documentación y argumentos presentados por la Educación Pública de Oaxaca, formatos de los criterios para la elaboración y presentación

Entidad Fiscalizable, esta resulta suficiente; Por lo anterior, esta Auditoría Superior de homogénea de la información financiera a que hace referencia la Ley de Diciplina Financiera

Fiscalización del Estado de Oaxaca, concluye como solventada la observación. de las Entidades Federativas y los Municipios y copias certificadas de capturas de pantalla

de dicha liga.

El siguiente resultado AC-24 fue emitido en el informe preliminar de auditoría, mismo que se

transcribe a continuación: De la revisión y análisis a la información, documentación y argumentos presentados por la

Entidad Fiscalizable, esta resulta suficiente; Por lo anterior, esta Auditoría Superior de

“RESULTADO: AC-24 CON OBSERVACIÓN Fiscalización del Estado de Oaxaca, concluye como solventada la observación.

De la revisión efectuada a la página oficial de internet de la Entidad Fiscalizable, se comprobó que no cuenta con un

apartado donde publique lo relativo a los Criterios para la elaboración y presentación homogénea de la información El siguiente resultado AD-25 fue emitido en el informe preliminar de auditoría, mismo que se

financiera y de los formatos a que hace referencia la Ley de Disciplina Financiera de las Entidades Federativas y los transcribe a continuación:

Municipios, como se detalla a continuación:

“RESULTADO: AD-25 SIN OBSERVACIÓN

INFORMACIÓN NO PUBLICADA

Estado de Situación Financiera Detallado – LDF De la revisión y análisis a la documentación proporcionada por la Entidad Fiscalizable, se verificó que el programa 105

Informe Analítico de la Deuda Pública y Otros Pasivos - LDF "Educación básica incluyente”, cumplió con el procedimiento presupuestal para la asignación de recursos públicos y

Informe Analítico de Obligaciones Diferentes de Financiamientos - LDF se constató que se encuentra autorizado en el Presupuesto de Egresos 2023, y está alineado al Plan Estatal de Desarrollo.

Balance Presupuestario – LDF

Estado Analítico de Ingresos Detallado – LDF Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, no realiza observación alguna respecto a

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado – LDF (Clasificación por Objeto del Gasto) este resultado.”

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado – LDF (Clasificación Administrativa)

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado – LDF (Clasificación Funcional) Debido a lo anterior, este resultado permanece sin observaciones.

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado – LDF (Clasificación de Servicios Personales por Categoría)

Proyecciones de Ingresos - LDF El siguiente resultado AD-26 fue emitido en el informe preliminar de auditoría, mismo que se

Proyecciones de Egresos - LDF transcribe a continuación:

Resultados de Ingresos - LDF

Resultados de Egresos - LDF

Informe sobre Estudios Actuariales – LDF

Fuente: Criterios para la elaboración y presentación homogénea de la información financiera y de los formatos a que hace

referencia la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

16