Page 21 - UNPA

P. 21

De igual manera, se verificó que al 31 de diciembre de 2023, existe una diferencia entre el importe pagado registrado M.N.) quedando por atender un importe de $39,865.11 (Treinta y nueve mil ochocientos INFORME FINAL DE AUDITORÍA

presupuestalmente y el importe reflejado como pagado contablemente, situación que refleja que la información sesenta y cinco pesos 11/100 M.N.) como se detalla en el ANEXO DAE-AF-25-SOLV; Por lo

financiera, no cumple con los criterios de utilidad, confiabilidad, relevancia, comprensibilidad y de comparación, como anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, concluye como no

se detalla a continuación: solventado el pliego de observación y atendida la solicitud de aclaración.

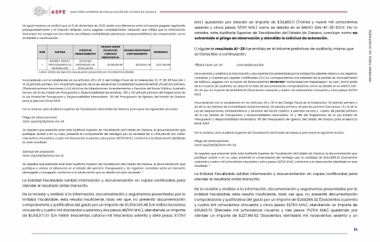

PAGADO SEGÚN El siguiente resultado AF-29 fue emitido en el informe preliminar de auditoría, mismo que

se transcribe a continuación:

NUM PARTIDA FUENTE DE ESTADO DEL PAGADO REGISTRADO DIFERENCIA

FINANCIAMIENTO EJERCICIO CONTABLEMENTE $227,390.44

PRESUPUESTAL

INTERNET, REDES Y BECBC1123

1 PROCESAMIENTO DE UNIVERSIDAD DEL $1,354,242.48 $1,126,852.04 “RESULTADO: AF-29 CON OBSERVACIÓN

INFORMACIÓN PAPALOAPAN

Fuente: Estado del ejercicio presupuestal, presentado por la Entidad Fiscalizable. De la revisión y análisis a la información y documentación presentada por la Entidad Fiscalizable relativo a los registros

contables y Cuentas por Liquidar Certificadas (CLC’s), correspondiente a la totalidad de la partida de Arrendamiento

Incumpliendo con lo establecido en los artículos 29 y 29-A del Código Fiscal de la Federación; 16, 17, 38, 38 fracción I, de Edificios, pagada con la fuente de financiamiento BECBC1123 “Universidad del Papaloapan”, la cual formó parte

41, 42 párrafo primero, 43 y 44 párrafo segundo de la Ley General de Contabilidad Gubernamental; 25 párrafo primero, de la muestra de auditoría; se observó la falta de documentación comprobatoria, como se detalla en el ANEXO DAE-

26 párrafo primero fracciones I, II, III, de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público; 4 párrafo AF-26, por un importe de $244,855.32 (Doscientos cuarenta y cuatro mil ochocientos cincuenta y cinco pesos 32/100

tercero de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria;; 186 y 190 párrafo primero del Reglamento de M.N.).

la Ley Estatal de Presupuesto y Responsabilidad Hacendaria; 88 del Presupuesto de Egresos del Estado de Oaxaca

para el ejercicio fiscal 2023. Incumpliendo con lo establecido en los artículos 29 y 29-A del Código Fiscal de la Federación; 42 párrafo primero y

43 de la Ley General de Contabilidad Gubernamental; 25 párrafo primero, 26 párrafo primero fracciones I, II y III de la

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve las siguientes acciones: Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público; 4 párrafos tercero y cuarto, 48 párrafo primero

de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria; 23 y 186 del Reglamento de la Ley Estatal de

Pliego de Observaciones: Presupuesto y Responsabilidad Hacendaria; 88 del Presupuesto de Egresos del Estado de Oaxaca para el ejercicio

2023-OA/CPE/18/2024-PO-25 fiscal 2023.

Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente acción:

justifique, aclare o en su caso, presente el comprobante del reintegro por la cantidad de $ 1,354,242.48 (Un millón

trescientos cincuenta y cuatro mil doscientos cuarenta y dos pesos 48/100 M.N.), conforme a la observación detallada Pliego de Observaciones.

en este resultado. 2023-OA/CPE/18/2024-PO-26

Solicitud de aclaración. Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que

2023-OA/CPE/18/2024-SA-14 justifique, aclare o en su caso, presente el comprobante del reintegro por la cantidad de $244,855.32 (Doscientos

cuarenta y cuatro mil ochocientos cincuenta y cinco pesos 32/100 M.N.), conforme a la observación detallada en este

Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que resultado. “

justifique o aclare, la diferencia en el Estado del ejercicio Presupuestal y los registros contables entre el momento

devengado y el pagado, conforme a la observación que se detalla en este resultado. “ La Entidad Fiscalizable exhibió información y documentación en copias certificadas para

atender el resultado antes transcrito.

La Entidad Fiscalizable exhibió información y documentación en copias certificadas para

atender el resultado antes transcrito. De la revisión y análisis a la información, documentación y argumentos presentados por la

Entidad Fiscalizable, esta resulta insuficiente, toda vez que, no presentó documentación

De la revisión y análisis a la información, documentación y argumentos presentados por la comprobatoria y justificativa del gasto por un importe de $244,855.32 (Doscientos cuarenta

Entidad Fiscalizable, esta resulta insuficiente, toda vez que, no presentó documentación y cuatro mil ochocientos cincuenta y cinco pesos 32/100 M.N.), atendiendo un importe de

comprobatoria y justificativa del gasto por un importe de $1,354,242.48 (Un millón trecientos $16,893.70 (Dieciséis mil ochocientos noventa y tres pesos 70/100 M.N.) quedando por

cincuenta y cuatro mil doscientos cuarenta y dos pesos 48/100 M.N.), atendiendo un importe atender un importe de $227,961.62 (Doscientos veintisiete mil novecientos sesenta y un

de $1,314,377.37 (Un millón trescientos catorce mil trescientos setenta y siete pesos 37/100

19