Page 13 - Guadalupe Etla

P. 13

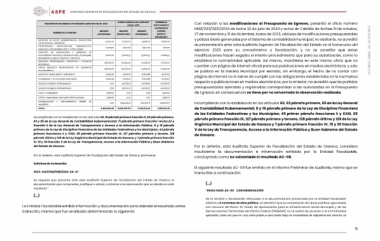

PRESUPUESTO DE EGRESOS AUTORIZADO EJERCICIO FISCAL 2023 CUENTA PÚBLICA DEL EJERCICIO DIFERENCIA Con relación a las modificaciones al Presupuesto de Egresos, presentó el oficio número

FISCAL 2023 ENTRE IMPORTE MGE/033/0231/2024 de fecha 22 de julio de 2024 y actas de Cabildo de fechas 31 de octubre,

27 de noviembre y 31 de diciembre, todas de 2023, cédulas de modificaciones presupuestales INFORME FINAL DE AUDITORÍA

NOMBRE DE LA PARTIDA IMPORTE IMPORTE IMPORTE AUTORIZADO y pólizas diario generadas por el Sistema de contabilidad municipal; no obstante, no acreditó

AUTORIZADO MODIFICADO DEVENGADO CONTRA su presentación ante esta Auditoría Superior de Fiscalización del Estado en el transcurso del

IMPORTE ejercicio 2023 para su conocimiento y fiscalización, y no se acredita que estas

SERVICIOS DE APOYO ADMINISTRATIVO, TRADUCCION, 8,000.00 27,967.72 26,891.72 modificaciones hayan seguido el mismo procedimiento que para su autorización, como lo

FOTOCOPIADO E IMPRESION 3,000.00 3,937.50 3,937.50 DEVENGADO establece la normatividad aplicable. Así mismo, manifiesta en este mismo oficio que no

FOTOCOPIADO, DIGITALIZACION, ENGARGOLADO, -18,891.72 cuentan con página de internet oficial para sus publicaciones en medios electrónicos, y solo

ENMICADO, ENCUADERNACION Y OTROS AFINES 5,000.00 24,030.22 22,954.22 se publica en la Gaceta Municipal por estrado; sin embargo, el hecho de no contar con

SERVICIOS DE ELABORACION E IMPRESION DE -937.50 página de internet no lo exime de cumplir con las obligaciones establecidas en la normativa

DOCUMENTOS OFICIALES, REPRODUCCION DE MATERIAL 48,500.00 22,000.00 21,280.00 respecto a publicaciones en medios electrónicos; por lo anterior, no acreditó que las partidas

INFORMATIVO, LIBROS, FOLLETOS Y REVISTAS 48,500.00 -17,954.22 presupuestarias ejercidas y registradas correspondan a las autorizadas en el Presupuesto

SERVICIOS PROFESIONALES, CIENTIFICOS Y TECNICOS 22,000.00 21,280.00 de Egresos; en consecuencia se tiene por no solventada la observación realizada.

INTEGRALES 4,862.26 19,141.06 17,623.88 27,220.00

OTROS SERVICIOS PROFESIONALES NO DESCRITOS 4,862.26 19,141.06 17,623.88 Incumpliendo con lo establecido en los artículos 60, 62 párrafo primero, 65 de la Ley General

ANTERIORMENTE 41,078.00 27,220.00 de Contabilidad Gubernamental; 8 y 18 párrafo primero de la Ley de Disciplina Financiera

0.00 41,078.00 41,078.00 de las Entidades Federativas y los Municipios; 43 primer párrafo fracciones II y XXIII, 68

SERVICIOS FINANCIEROS Y BANCARIOS 0.00 41,078.00 -12,761.62 párrafo primero fracción IX, 127 párrafo primero y tercero, 128 párrafo último y 129 de la Ley

1,938.00 0.00 -12,761.62 Orgánica Municipal del Estado de Oaxaca y 7 párrafo primero fracción IV, 19 y 30 fracción

COMISIONES Y SITUACIONES BANCARIAS 1,938.00 0.00 0.00 -41,078.00 V de la Ley de Transparencia, Acceso a la Información Pública y Buen Gobierno del Estado

0.00 0.00 363,478.71 -41,078.00 de Oaxaca.

SEGURO DE BIENES PATRIMONIALES 9,402,664.06 365,829.25 11,091,674.42

11,266,566.54 1,938.00 Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera

SEGURO DE BIENES PATRIMONIALES 1,938.00 insuficiente la documentación e información exhibida por la Entidad Fiscalizable,

concluyendo como no solventado el resultado AC-08.

FLETES Y MANIOBRAS -363,478.71

El siguiente resultado AC-09 fue emitido en el Informe Preliminar de Auditoría, mismo que se

FLETES Y MANIOBRAS SIN EQUIPO ESPECIALIZADO DE -1,689,010.36 transcribe a continuación:

CONSERVACION Y MANTENIMIENTO MENOR (…)

INMUEBLES

“RESULTADO: AC-09 CON OBSERVACIÓN

TOTAL

De la revisión y fiscalización efectuada a la documentación presentada por la Entidad Fiscalizable,

Incumpliendo con lo establecido en los artículos 60, 61 párrafo primero fracción II, 62 párrafo primero, relativa a 6 contratos de obra pública, se identificó que la contratación de obras públicas ejecutadas

63 y 65 de la Ley General de Contabilidad Gubernamental; 71 párrafo primero fracción I inciso b) y con recursos del Ramo 33, Fondo de Aportaciones para la Infraestructura Social Municipal y de las

fracción II de la Ley General de Transparencia y Acceso a la Información Pública; 8 y 18 párrafo Demarcaciones Territoriales del Distrito Federal (FAISMUN), no se realizó de acuerdo a la normatividad

primero de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios; 43 párrafo aplicable, toda vez que en una obra pública ejecutada bajo la modalidad de adjudicación directa, se

primero fracciones II y XXIII, 68 párrafo primero fracción IX, 127 párrafos primero y tercero, 128

párrafo último y 129 de la Ley Orgánica Municipal del Estado de Oaxaca; y 7 párrafo primero fracción

IV, 19 y 30 fracción V de la Ley de Transparencia, Acceso a la Información Pública y Buen Gobierno

del Estado de Oaxaca.

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve:

Solicitud de Aclaración:

2023-OA/CPM/008/2024-SA-07

Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

documentación que compruebe, justifique o aclare, conforme a la observación que se detalla en este

resultado.”

(…)

La Entidad Fiscalizable exhibió información y documentación para atender el resultado antes

transcrito, misma que fue analizada determinando lo siguiente:

11