Page 8 - Guadalupe Etla

P. 8

INFORME FINAL DE AUDITORÍA A través del oficio número MGE/033/0227/2024 de fecha 22 de julio de 2024, manifestó que Sin embargo, en la cuenta bancaria número 18000251253 del Banco Santander (México), S.A.,

existió una confusión de fechas y que se consideraron 30 días hábiles para las aclaraciones Institución de Banca Múltiple, Grupo Financiero Santander, correspondiente a Ramo 28 Participaciones

del Acta circunstanciada de Entrega-Recepción Municipal, ante el entonces Órgano a Entidades Federativas y Municipios, se identificó un depósito por la cantidad de $45,000.00 por

Superior de Fiscalización del Estado de Oaxaca; sin embargo, este argumento resulta concepto de depósito en efectivo, en fecha 27 de diciembre de 2023, la cual no se encuentra

insuficiente e inoperante, toda vez que, el desconocimiento de sus obligaciones, no lo exime registrada en el Sistema de Contabilidad en la cuenta contable correspondiente, desconociéndose el

de la responsabilidad de remitir el Acta circunstanciada de Entrega-Recepción ante la origen de este recurso.

Autoridad Fiscalizadora conforme lo establece la normatividad aplicable; en consecuencia

se tiene por no solventada la observación realizada. Incumpliendo con lo establecido en los artículos 69 párrafos primero, tercero y cuarto, y 70 párrafo

primero fracción I de la Ley General de Contabilidad Gubernamental y 8 párrafo quinto de la Ley de

Incumpliendo con lo establecido el artículo 176 de la Ley Orgánica Municipal del Estado de Coordinación Fiscal para el Estado de Oaxaca.

Oaxaca.

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve:

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera

insuficiente la documentación e información exhibida por la Entidad Fiscalizable, Solicitud de Aclaración:

concluyendo como no solventado el resultado AC-03

2023-OA/CPM/008/2024-SA-04

El siguiente resultado AC-04 fue emitido en el Informe Preliminar de Auditoría, mismo que se

transcribe a continuación: Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

documentación que compruebe, justifique o aclare, conforme a la observación que se detalla en este

resultado.”

(…)

(…) La Entidad Fiscalizable exhibió información y documentación para atender el resultado antes

transcrito, misma que fue analizada determinando lo siguiente:

“RESULTADO: AC-04 CON OBSERVACIÓN

Respecto al depósito por la cantidad de $45,000.00 en la cuenta bancaria 18000251253 de

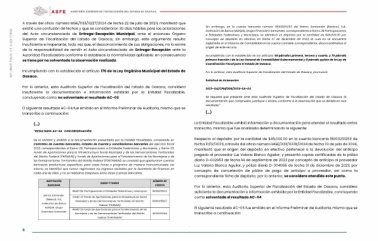

De la revisión y análisis a la documentación presentada por la Entidad Fiscalizable, consistente en fecha 21/12/2023, a través del oficio número MGE/033/0228/2024 de fecha 22 de julio de 2024,

Contratos de cuentas bancarias, Estados de Cuenta y conciliaciones bancarias del ejercicio fiscal manifestó que el origen del depósito en efectivo pertenece a la devolución del anticipo

2023, correspondientes al Ramo 28, Participaciones a Entidades Federativas y Municipios, y Ramo 33, pagado al proveedor Luz Valeria Blanco Aguilar; y presentó copias certificadas de la póliza

Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales diario D-002953 de fecha 14 de septiembre de 2023 por concepto de anticipo al proveedor

del Distrito Federal (FAISMUN) y Fondo de Aportaciones para el Fortalecimiento de los Municipios y de Luz Valeria Blanco Aguilar, y póliza diario D-004066 de fecha 31 de diciembre de 2023, por

las Demarcaciones Territoriales del Distrito Federal (FORTAMUN); se constató que aperturaron cuentas concepto de cancelación de póliza de pago de anticipo a proveedor, así como la

bancarias productivas específicas para cada fondo o programa de manera mancomunada; así correspondiente ficha de depósito; por lo anterior, se considera atendido este punto.

mismo, se identificó que fueron registrados los ingresos recibidos por la Secretaría de Finanzas en

cada una de ellas, y no se realizaron traspasos entre estas cuentas bancarias. Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera

suficiente la documentación e información exhibida por la Entidad Fiscalizable, concluyendo

INSTITUCIÓN RAMO Y FONDO NÚMERO DE como solventado el resultado AC-04

BANCARIA CUENTA

RAMO 28, Participaciones a Entidades Federativas y Municipios El siguiente resultado AC-05 fue emitido en el Informe Preliminar de Auditoría, mismo que se

Banco Santander 18000251253 transcribe a continuación:

(México), S.A., RAMO 33 Fondo de Aportaciones para la Infraestructura Social

Municipal y de las Demarcaciones Territoriales del Distrito 18000251267 .

Institución de Banca Federal (FAISMUN)

Múltiple, Grupo 18000251284

RAMO 33 Fondo de Aportaciones para el fortalecimiento de los

Financiero Santander Municipios y de las Demarcaciones Territoriales del Distrito

Federal (FORTAMUN)

6