Page 8 - San Miguel Ejutla

P. 8

INFORME FINAL DE AUDITORÍA Incumpliendo con lo establecido en los artículos 175 y 176 de la Ley Orgánica Municipal del Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve:

Estado de Oaxaca.

Solicitud de Aclaración:

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera

insuficiente la documentación e información exhibida por la Entidad Fiscalizable, 2023- OA/CPM/069/2024-SA-04

concluyendo como no solventado el resultado AC-03.

Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

El siguiente resultado AC-04 fue emitido en el Informe Preliminar de Auditoría, mismo que se documentación que compruebe, justifique o aclare, conforme a la observación que se detalla en este

transcribe a continuación: resultado”.

(…) (…)

“RESULTADO: AC-04 CON OBSERVACIÓN La Entidad Fiscalizable exhibió información y documentación para atender el resultado antes

transcrito, misma que fue analizada determinando lo siguiente:

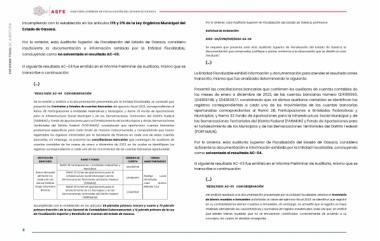

De la revisión y análisis a la documentación presentada por la Entidad Fiscalizable, se constató que

presentó los Contratos y Estados de cuentas bancarias del ejercicio fiscal 2023, correspondientes al Presentó las conciliaciones bancarias que contienen los auxiliares de cuentas contables de

Ramo 28, Participaciones a Entidades Federativas y Municipios; y Ramo 33 Fondo de Aportaciones los meses de enero a diciembre de 2023, de las cuentas bancarias número 1214361693,

para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal 1214359748, y 1214360977; constatando que, en dichos auxiliares contables se identifican los

(FAISMUN) y Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones registros correspondientes a cada uno de los movimientos de las cuentas bancarias

Territoriales del Distrito Federal (FORTAMUN); constatando que aperturaron cuentas bancarias aperturadas correspondientes al Ramo 28, Participaciones a Entidades Federativas y

productivas específicas para cada fondo de manera mancomunada, y comprobando que fueron Municipios; y Ramo 33 Fondo de Aportaciones para la Infraestructura Social Municipal y de

registrados los ingresos ministrados por la Secretaría de Finanzas en cada una de estas cuentas las Demarcaciones Territoriales del Distrito Federal (FAISMUN) y Fondo de Aportaciones para

bancarias, sin embargo, no presentó las conciliaciones bancarias que contengan los auxiliares de el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

cuentas contables de los meses de enero a diciembre de 2023, en los cuales se identifiquen los (FORTAMUN).

registros correspondientes a cada uno de los movimientos de las cuentas bancarias aperturadas:

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera

INSTITUCIÓN RAMO Y FONDO NÚMERO DE FIRMAS suficiente la documentación e información exhibida por la Entidad Fiscalizable, concluyendo

BANCARIA CUENTA MANCOMUNADAS como solventado el resultado AC-04.

RAMO 28 Participaciones a Entidades Federativas y

Banco Mercantil Municipios 1214359748 El siguiente resultado AC-05 fue emitido en el Informe Preliminar de Auditoría, mismo que se

del Norte S.A. transcribe a continuación:

Institución de RAMO 33 Fondo de Aportaciones para la 1214360977 Rodrigo Lucas

Banca Múltiple Infraestructura Social Municipal y de las 1214361693 (…)

Demarcaciones Territoriales del Distrito Federal Hernández;

Grupo Financiero “RESULTADO: AC-05 CON OBSERVACIÓN

Banorte (FAISMUN) Juan Quirino

RAMO 33 Fondo de Aportaciones para el Del análisis realizado a la documentación presentada por la Entidad Fiscalizable, relativa al Inventario

fortalecimiento de los Municipios y de las Méndez Cruz de bienes muebles e inmuebles autorizado al cierre del ejercicio fiscal 2023, se identificó que registró

Demarcaciones Territoriales del Distrito Federal en su contabilidad los bienes muebles e inmuebles, sin embargo, no acreditó que el registro se haya

realizado atendiendo las características y normativa de registro establecidos, toda vez que, se verificó

(FORTAMUN) que existen bienes muebles que no se encuentran clasificados correctamente de acuerdo a su

concepto, los cuales se detallan enseguida:

Incumpliendo con lo establecido en los artículos 69 párrafos primero, tercero y cuarto y 70 párrafo

primero fracción I de la Ley General de Contabilidad Gubernamental; y 12 párrafo primero de la Ley

de Fiscalización Superior y Rendición de Cuentas del Estado de Oaxaca.

6