Page 8 - San Miguel Tenango

P. 8

INFORME FINAL DE AUDITORÍA Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, no realiza observación Solicitud de Aclaración:

alguna, respecto a este resultado.”

2023-OA/CPM/071/2024-SA-03

(…)

Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

Debido a lo anterior, este resultado AC-03 permanece sin observaciones. documentación que compruebe, justifique o aclare, conforme a la observación que se detalla en

este resultado.”

El siguiente resultado AC-04 fue emitido en el Informe Preliminar de Auditoría, mismo que se

transcribe a continuación: (…)

(…) La Entidad Fiscalizable exhibió información y documentación para atender el resultado antes

transcrito, misma que fue analizada determinando lo siguiente:

RESULTADO: AC-04 CON OBSERVACIÓN

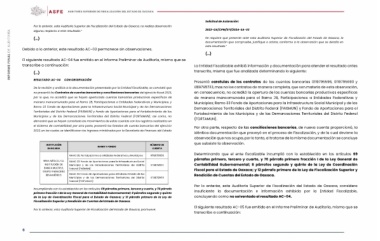

Presentó caratulas de los contratos de las cuentas bancarias 0119795596, 0119795693 y

De la revisión y análisis a la documentación presentada por la Entidad Fiscalizable, se constató que 0119795723, mas no los contratos de manera completa, que son materia de esta observación,

no presentó los Contratos de cuentas bancarias y conciliaciones bancarias del ejercicio fiscal 2023, en consecuencia, no acreditó la apertura de las cuentas bancarias productivas específicas

por lo que, no acreditó que se hayan aperturado cuentas bancarias productivas específicas de de manera mancomunada para el Ramo 28, Participaciones a Entidades Federativas y

manera mancomunada para el Ramo 28, Participaciones a Entidades Federativas y Municipios; y Municipios; Ramo 33 Fondo de Aportaciones para la Infraestructura Social Municipal y de las

Ramo 33 Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Demarcaciones Territoriales del Distrito Federal (FAISMUN) y Fondo de Aportaciones para el

Territoriales del Distrito Federal (FAISMUN) y Fondo de Aportaciones para el Fortalecimiento de los Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN); así como, no (FORTAMUN).

demostró que se hayan conciliado los movimientos de estas cuentas con los registros realizados en

el sistema de contabilidad; por otra parte, presentó los Estados de cuenta bancarios del ejercicio Por otra parte, respecto de las conciliaciones bancarias, de nueva cuenta proporcionó, la

2023, en los cuales se identificaron los ingresos ministrados por la Secretaría de Finanzas del Estado idéntica documentación que proveyó en el proceso de Fiscalización, y de la cual deviene la

observación que nos ocupa, por lo tanto, al tratarse de la misma documentación se concluye

INSTITUCIÓN RAMO Y FONDO NÚMERO DE que subsiste la observación.

BANCARIA CUENTA

Determinando que el ente fiscalizable incumplió con lo establecido en los artículos 69

BBVA MÉXICO, S.A. RAMO 28, Participaciones a Entidades Federativas y Municipios 0119878858 párrafos primero, tercero y cuarto, y 70 párrafo primero fracción I de la Ley General de

INSTITUCIÓN DE Contabilidad Gubernamental; 8 párrafos segundo y quinto de la Ley de Coordinación

BANCA MULTIPLE, RAMO 33 Fondo de Aportaciones para la Infraestructura Social 0119878920 Fiscal para el Estado de Oaxaca; y 12 párrafo primero de la Ley de Fiscalización Superior y

Municipal y de las Demarcaciones Territoriales del Distrito Rendición de Cuentas del Estado de Oaxaca.

GRUPO FINANCIERO Federal (FAISMUN) 0119878963

BBVA MÉXICO. Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera

RAMO 33 Fondo de Aportaciones para el fortalecimiento de los insuficiente la documentación e información exhibida por la Entidad Fiscalizable,

Municipios y de las Demarcaciones Territoriales del Distrito concluyendo como no solventado el resultado AC-04.

Federal (FORTAMUN)

El siguiente resultado AC-05 fue emitido en el Informe Preliminar de Auditoría, mismo que se

Incumpliendo con lo establecido en los artículos 69 párrafos primero, tercero y cuarto, y 70 párrafo transcribe a continuación:

primero fracción I de la Ley General de Contabilidad Gubernamental; 8 párrafos segundo y quinto

de la Ley de Coordinación Fiscal para el Estado de Oaxaca; y 12 párrafo primero de la Ley de

Fiscalización Superior y Rendición de Cuentas del Estado de Oaxaca.

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve:

6