Page 9 - Santo Tomás Tamazulapam

P. 9

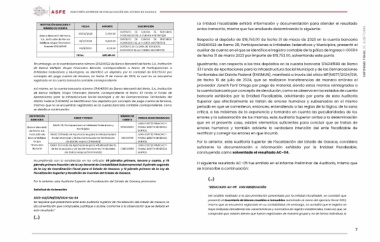

INSTITUCIÓN BANCARIA Y FECHA IMPORTE DESCRIPCIÓN La Entidad Fiscalizable exhibió información y documentación para atender el resultado INFORME FINAL DE AUDITORÍA

NÚMERO DE CUENTA 06/09/2023 10,784.00 antes transcrito, misma que fue analizada determinando lo siguiente:

26/10/2023 10,900.00 DEPÓSITO DE CUENTA DE TERCEROS

Banco Mercantil del Norte, 09/11/2023 4,135.00 0006092023 DE LA CUENTA 0667387229 Respecto al depósito de $19,753.00 de fecha 31 de marzo de 2023 en la cuenta bancaria

S.A., Institución de Banca TOTAL DEPÓSITO DE CUENTA DE TERCEROS 1214240622 de Ramo 28, Participaciones a Entidades Federativas y Municipios, presentó el

Múltiple, Grupo Financiero $25,819.00 0026102023 DE LA CUENTA 0667387229 auxiliar de cuenta en el que se identifica el registro contable de la póliza de Ingreso I-000114

DEPÓSITO DE CUENTA DE TERCEROS de fecha 31 de marzo 2023 por importe de $19,753.00, solventando este punto.

Banorte 1214241599 0009112023 DE LA CUENTA 0667387229

Igualmente, con respecto a los tres depósitos en la cuenta bancaria 1214241599 de Ramo

Sin embargo, en la cuenta bancaria número 1214240622 de Banco Mercantil del Norte, S.A., Institución 33 Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones

de Banca Múltiple, Grupo Financiero Banorte, correspondiente a Ramo 28 Participaciones a Territoriales del Distrito Federal (FAISMUN), manifestó a través del oficio MP/MSTT/2024/091,

Entidades Federativas y Municipios, se identificó un depósito por la cantidad de $19,753.00 por de fecha 16 de julio de 2024, que se realizaron transferencias de manera errónea al

concepto de: pago cuenta de terceros, en fecha 31 de marzo de 2023, la cual no se encuentra proveedor Janeth Forti Ortega por pago de material, siendo estos montos reintegrados a

registrado en la cuenta bancaria contable correspondiente. la cuenta bancaria por concepto de devolución, como se observa en los estados de cuenta

bancario exhibidos por la Entidad Fiscalizable, advirtiendo por parte de esta Auditoria

Así mismo, en la cuenta bancaria número 1214241599 de Banco Mercantil del Norte, S.A., Institución Superior que efectivamente se tratan de errores humanos y subsanados en el mismo

de Banca Múltiple, Grupo Financiero Banorte, correspondiente al Ramo 33 Fondo III Fondo de periodo en que se cometieron, entonces, entendiendo a las reglas de la lógica, de la sana

Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del crítica, a las máximas de la experiencia y tomando en cuenta las peculiaridades de los

Distrito Federal (FAISMUN) se identificaron tres depósitos por concepto de: pago cuenta de terceros, errores y la subsanación de los mismos, esta Auditoría Superior arriba a la determinación

mismos que no se encuentran registrados en la cuenta bancaria contable correspondiente; como que en el presente caso, existen elementos suficientes para concluir que se tratan de

se detalla a continuación: errores humanos y también advierte la verdadera intención del ente fiscalizable de

rectificar y corregir los errores en que incurrió.

INSTITUCIÓN RAMO Y FONDO NÚMERO DE FIRMAS MANCOMUNADAS

BANCARIA CUENTA Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera

JUAN CORTES PINACHO Y suficiente la documentación e información exhibida por la Entidad Fiscalizable,

Banco Mercantil RAMO 28, Participaciones a Entidades Federativas y 1214240622 YOANA LIZBETH MENDOZA concluyendo como solventado el resultado AC-04.

del Norte, S.A., Municipios SANTOS

Institución de 1214241599 JUAN CORTES PINACHO Y El siguiente resultado AC-05 fue emitido en el Informe Preliminar de Auditoría, mismo que

Banca Múltiple, RAMO 33 Fondo de Aportaciones para la Infraestructura YOANA LIZBETH MENDOZA se transcribe a continuación:

Grupo Social Municipal y de las Demarcaciones Territoriales 1214243089 SANTOS

Financiero del Distrito Federal (FAISMUN) JUAN CORTES PINACHO Y (…)

Banorte YOANA LIZBETH MENDOZA

RAMO 33 Fondo de Aportaciones para el fortalecimiento SANTOS “RESULTADO: AC-05 CON OBSERVACIÓN

de los Municipios y de las Demarcaciones Territoriales

Del análisis realizado a la documentación presentada por la Entidad Fiscalizable, se constató que

del Distrito Federal (FORTAMUN) presentó el Inventario de bienes muebles e inmuebles autorizado al cierre del ejercicio fiscal 2023,

mismo que se encuentra registrado en su contabilidad, sin embargo, no acreditó que el registro se

Incumpliendo con lo establecido en los artículos 69 párrafos primero, tercero y cuarto, y 70 haya realizado atendiendo las características y normativa de registro establecidos, toda vez que, se

párrafo primero fracción I de la Ley General de Contabilidad Gubernamental; 8 párrafo segundo comprobó que, existen bienes que fueron registrados de manera grupal y no de forma individual, lo

de la Ley de Coordinación Fiscal para el Estado de Oaxaca; y 12 párrafo primero de la Ley de

Fiscalización Superior y Rendición de Cuentas del Estado de Oaxaca. 7

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve:

Solicitud de Aclaración:

2023-OA/CPM/139/2024-SA-04

Se requiere que presentara ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

documentación que compruebe, justifique o aclare, conforme a la observación que se detalla en

este resultado.”

(…)