Page 30 - 047 Santa María Texcatitlán

P. 30

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 PROGRAMAS AUTORIZADOS PRESUPUESTO APROBADO PROGRAMAS SEGÚN MONTO AUTORIZADO MONTO MODIFICADO

NO. SEGÚN PRESUPUESTO DE SEGÚN PRESUPUESTO DE CUENTA PÚBLICA SEGÚN CUENTA SEGÚN CUENTA

PÚBLICA PÚBLICA

EGRESOS APROBADO EGRESOS

1 AGUA POTABLE

2 URBANIZACIÓN $6,525,295.21

3 URBANIZACIÓN

4 URBANIZACIÓN DESARROLLO SOCIAL Y 0.00 $5,050.00

5 EDUCACIÓN HUMANO 0.00 $1.00

6 EDUCACIÓN 0.00 0.00

7 SALUD EDUCACIÓN

8 VIVIENDA $2,761,668.24 $2,862,216.37

9 VIVIENDA VIVIENDA Y SERVICIOS $3,913,279.00 $10,309,845.76

10 ELECTRIFICACIÓN BÁSICOS

11 VIVIENDA $6,674,947.24 $13,177,113.13

GOBIERNO MODERNO

TOTALES

COMUNICACIONES Y

TRANSPORTES

$6,525,295.21

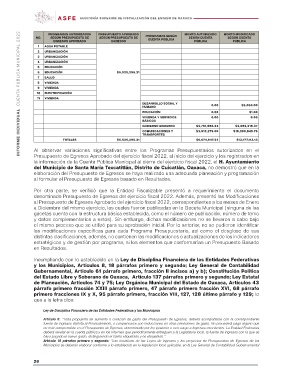

Al observar variaciones significativas entre los Programas Presupuestarios autorizados en el

Presupuesto de Egresos Aprobado del ejercicio fiscal 2022, al inicio del ejercicio y los registrados en

la información de la Cuenta Pública Municipal al cierre del ejercicio fiscal 2022, el H. Ayuntamiento

del Municipio de Santa María Texcatitlán, Distrito de Cuicatlán, Oaxaca, no demostró que en la

elaboración del Presupuesto de Egresos se haya realizado una adecuada planeación y programación

al formular el Presupuesto de Egresos basado en Resultados.

Por otra parte, se verificó que la Entidad Fiscalizable presentó a requerimiento el documento

denominado Presupuesto de Egresos del ejercicio fiscal 2022. Además, presentó las Modificaciones

al Presupuesto de Egresos Aprobado del ejercicio fiscal 2022, correspondientes a los meses de Enero

a Diciembre del mismo ejercicio, las cuales fueron publicadas en la Gaceta Municipal (ninguna de las

gacetas cuenta con la estructura básica establecida, como el número de publicación, número de tomo

y datos complementarios a estos). Sin embargo, dichas modificaciones no se llevaron a cabo bajo

el mismo proceso que se utilizó para su aprobación inicial. Por lo anterior, no se pudieron identificar

las modificaciones específicas para cada Programa Presupuestario, así como el desglose de sus

distintas clasificaciones, además, no contienen las modificaciones o actualizaciones de los indicadores

estratégicos y de gestión por programa, ni los elementos que conformarían un Presupuesto Basado

en Resultados.

Incumpliendo con lo establecido en la Ley de Disciplina Financiera de las Entidades Federativas

y los Municipios, Artículos 8, 18 párrafos primero y segundo; Ley General de Contabilidad

Gubernamental, Artículo 61 párrafo primero, fracción II incisos a) y b); Constitución Política

del Estado Libre y Soberano de Oaxaca, Artículo 137 párrafos primero y segundo; Ley Estatal

de Planeación, Artículos 74 y 75; Ley Orgánica Municipal del Estado de Oaxaca, Artículos 43

párrafo primero fracción XXIII párrafo primero, 47 párrafo primero fracción XVI, 68 párrafo

primero fracciones IX y X, 95 párrafo primero, fracción VIII, 127, 128 último párrafo y 129; lo

que a la letra dice:

Ley de Disciplina Financiera de las Entidades Federativas y los Municipios

Artículo 8: “Toda propuesta de aumento o creación de gasto del Presupuesto de Egresos, deberá acompañarse con la correspondiente

fuente de ingresos distinta al Financiamiento, o compensarse con reducciones en otras previsiones de gasto. No procederá pago alguno que

no esté comprendido en el Presupuesto de Egresos, determinado por ley posterior o con cargo a Ingresos excedentes. La Entidad Federativa

deberá revelar en la cuenta pública y en los informes que periódicamente entreguen a la Legislatura local, la fuente de ingresos con la que se

haya pagado el nuevo gasto, distinguiendo el Gasto etiquetado y no etiquetado.”.

Artículo 18 párrafos primero y segundo: “Las iniciativas de las Leyes de Ingresos y los proyectos de Presupuestos de Egresos de los

Municipios se deberán elaborar conforme a lo establecido en la legislación local aplicable, en la Ley General de Contabilidad Gubernamental

28