Page 19 - 055 San Pedro Topiltepec

P. 19

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

RESULTADO: AD-03 CON OBSERVACIÓN INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022

PRESUPUESTO DE EGRESOS Y SUS PROGRAMAS

El H. Ayuntamiento del Municipio de San Pedro Topiltepec, Distrito de Teposcolula, Oaxaca,

aprobó su Presupuesto de Egresos para el ejercicio fiscal 2022, por un importe de $2,909,998.12

(Dos millones novecientos nueve mil novecientos noventa y ocho pesos 12/100 M.N.),

para ejercer a través de un Programa Presupuestario, y registró en la Cuenta Pública 2022 un

Presupuesto de Egresos Modificado de $3,356,498.10 (Tres millones trecientos cincuenta

y seis mil cuatrocientos noventa y ocho pesos 10/100 M.N.), para ejercer a través de

cuatro Programas Presupuestarios, observándose inconsistencias, debido a que el Programa

Presupuestario originalmente aprobado en el Presupuesto de Egresos no reporta registro

presupuestal de importe aprobado, ni modificado, ni prevalece con registro al final del ejercicio en la

Cuenta Pública; así mismo, se observaron 4 programas presupuestarios que no fueron autorizados

en el Presupuesto de Egresos Aprobado, no obstante, reportan importes autorizados en dicho

documento; sin evidencia de que se haya realizado la aprobación de la modificación de dichos

Programas, por lo que no demuestra que en la elaboración del Presupuesto de Egresos se haya

realizado una adecuada planeación y programación, formulando un Presupuesto de Egresos basado

en Resultados, como se detalla a continuación:

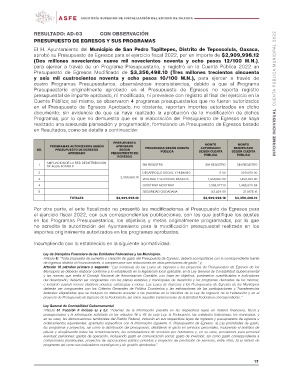

PRESUPUESTO MONTO MONTO

AUTORIZADO MODIFICADO

NO. PROGRAMAS AUTORIZADOS SEGÚN APROBADO PROGRAMAS SEGÚN CUENTA SEGÚN CUENTA SEGÚN CUENTA

PRESUPUESTO DE EGRESOS SEGÚN PÚBLICA

APROBADO PÚBLICA PÚBLICA

PRESUPUESTO DE

EGRESOS

1 AMPLIACIÓN DE LA RED DEDISTRIBUCIÓN SIN REGISTRO SIN REGISTRO SIN REGISTRO

DE AGUA POTABLE

0.00 200,000.00

2 DESARROLLO SOCIAL Y HUMANO 1,458,897.00 1,458,897.00

3 2,909,998.10 VIVIENDA Y SERVICIOS BÁSICOS 1,358,077.10 1,485,925.94

4 GOBIERNO MODERNO 93,024.00 211,675.16

$2,909,998.10 $3,356,498.10

5 SEGURIDAD CIUDADANA

TOTALES $2,909,998.10

Por otra parte, el ente fiscalizado no presentó las modificaciones al Presupuesto de Egresos para

el ejercicio fiscal 2022, con sus correspondientes publicaciones, con las que justifique los ajustes

en los Programas Presupuestarios, los objetivos y metas originalmente programados, por lo que

no acredita la autorización del Ayuntamiento para la modificación presupuestal realizada en los

importes originalmente autorizados en los programas aprobados.

Incumpliendo con lo establecido en la siguiente normatividad:

Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

Artículo 8: “Toda propuesta de aumento o creación de gasto del Presupuesto de Egresos, deberá acompañarse con la correspondiente fuente

de ingresos distinta al Financiamiento, o compensarse con reducciones en otras previsiones de gasto.” y;

Artículo 18 párrafos primero y segundo: “Las iniciativas de las Leyes de Ingresos y los proyectos de Presupuestos de Egresos de los

Municipios se deberán elaborar conforme a lo establecido en la legislación local aplicable, en la Ley General de Contabilidad Gubernamental

y las normas que emita el Consejo Nacional de Armonización Contable, con base en objetivos, parámetros cuantificables e indicadores

del desempeño; deberán ser congruentes con los planes estatales y municipales de desarrollo y los programas derivados de los mismos;

e incluirán cuando menos objetivos anuales, estrategias y metas. Las Leyes de Ingresos y los Presupuestos de Egresos de los Municipios

deberán ser congruentes con los Criterios Generales de Política Económica y las estimaciones de las participaciones y Transferencias

federales etiquetadas que se incluyan no deberán exceder a las previstas en la iniciativa de la Ley de Ingresos de la Federación y en el

proyecto de Presupuesto de Egresos de la Federación, así como aquellas transferencias de la Entidad Federativa correspondiente.”

Ley General de Contabilidad Gubernamental.

Artículo 61 fracción II incisos a) y b): “Además de la información prevista en las respectivas leyes en materia financiera, fiscal y

presupuestaria y la información señalada en los artículos 46 a 48 de esta Ley, la Federación, las entidades federativas, los municipios, y

en su caso, las demarcaciones territoriales del Distrito Federal, incluirán en sus respectivas leyes de ingresos y presupuestos de egresos u

ordenamientos equivalentes, apartados específicos con la información siguiente: II. Presupuestos de Egresos: a) Las prioridades de gasto,

los programas y proyectos, así como la distribución del presupuesto, detallando el gasto en servicios personales, incluyendo el analítico de

plazas y desglosando todas las remuneraciones; las contrataciones de servicios por honorarios y, en su caso, previsiones para personal

eventual; pensiones; gastos de operación, incluyendo gasto en comunicación social; gasto de inversión; así como gasto correspondiente a

compromisos plurianuales, proyectos de asociaciones público privadas y proyectos de prestación de servicios, entre otros; b) El listado de

programas así como sus indicadores estratégicos y de gestión aprobados.”

17