Page 115 - 015 Santa María Atzompa

P. 115

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

precio, calidad, financiamiento, oportunidad y demás circunstancias pertinentes, como se detalla a INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022

continuación:

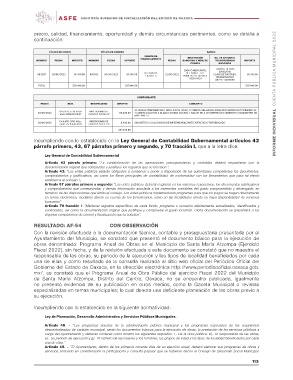

PÓLIZA DE DIARIO PÓLIZA DE EGRESO BANCO

NÚMERO FECHA IMPORTE NÚMERO FECHA IMPORTE FUENTE DE FECHA INSTITUCIÓN No. DE CHEQUE O IMPORTE

FINANCIAMIENTO BANCARIA Y NÚM. DE TRANSFERENCIA 97,440.00

CUENTA BANCARIA $97,440.00

004287 30/06/2022 97,440.00 001465 30/06/2022 97,440.00 RECURSOS 22/06/2022 BANCO MERCANTIL TRANSFERENCIA

FISCALES DEL NORTE, S.A. BANCARIA

NÚMERO DE CUENTA CLAVE DE RASTREO:

1132878624 8846APR22022

06221773018696

TOTAL $97,440.00 $97,440.00

COMPROBANTE

FECHA NÚM. BENEFICIARIO IMPORTE CONCEPTO

30/06/2022 1f257523-c719-465d- IMPERQUIMIA DE 89,040.00 32 PIEZAS PREFABRICADO NAYA 4.0.P.G. ROJO, 2 CUBETA SELLADOR ASFALTICO IMPERCOAT PRIMARIO SL,

a561-29f9cf233b57 OAXACA SA DE CV 1 CUBETA ELASTON 4 BLANCO DOBLE ACCION, 1 GALON DE 4 LTS IMPERCOAT CEMENTO N SUMINISTRO DE

MATERIALES.

30/06/2022 f3efc408-3f05-46ac- IMPERQUIMIA DE 8,400.00 280 METRO 2 COLOCACION DE IMPERMEABILIZANTE ASFALTICO PREFABRICADO

abd3-c5c6ab4f3929 OAXACA SA DE CV

$97,440.00

Incumpliendo con lo establecido en la Ley General de Contabilidad Gubernamental artículos 42

párrafo primero, 43, 67 párrafos primero y segundo, y 70 fracción I, que a la letra dice:

Ley General de Contabilidad Gubernamental

Artículo 42 párrafo primero: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la

documentación original que compruebe y justifique los registros que se efectúen.”,

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos,

comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto

establezca el consejo.”,

Artículo 67 párrafos primero y segundo: “Los entes públicos deberán registrar en los sistemas respectivos, los documentos justificativos

y comprobatorios que correspondan y demás información asociada a los momentos contables del gasto comprometido y devengado, en

términos de las disposiciones que emita el consejo. Los entes públicos implementarán programas para que los pagos se hagan directamente

en forma electrónica, mediante abono en cuenta de los beneficiarios, salvo en las localidades donde no haya disponibilidad de servicios

bancarios”

Artículo 70 fracción I: “Mantener registros específicos de cada fondo, programa o convenio debidamente actualizados, identificados y

controlados, así como la documentación original que justifique y compruebe el gasto incurrido. Dicha documentación se presentará a los

órganos competentes de control y fiscalización que la soliciten”.

RESULTADO: AF-54 CON OBSERVACIÓN

Con la revisión efectuada a la documentación técnica, contable y presupuestaria presentada por el

Ayuntamiento del Municipio, se constató que presentó el documento básico para la ejecución de

obras denominado: Programa Anual de Obras en el Municipio de Santa María Atzompa (Ejercicio

Fiscal 2022), sin fecha, y de la revisión efectuada a este documento se constató que no muestra el

responsable de las obras, su periodo de la ejecución y los tipos de localidad beneficiados por cada

una de ellas y como resultado de la consulta realizada al sitio web oficial del Periódico Oficial del

Gobierno del Estado de Oaxaca, en la dirección electrónica http://www.periodicooficial.oaxaca.gob.

mx/, se constató que el Programa Anual de Obra Pública del ejercicio Fiscal 2022 del Municipio

de Santa María Atzompa, Distrito del Centro, Oaxaca, no se encuentra publicado, igualmente

no presentó evidencia de su publicación en otros medios, como la Gaceta Municipal o revistas

especializadas en temas municipales; lo cual denota una deficiente planeación de las obras previo a

su ejecución.

Incumpliendo con lo establecido en la siguiente normatividad:

Ley de Planeación, Desarrollo Administrativo y Servicios Públicos Municipales.

Artículo 48. – “Los programas anuales de la administración pública municipal y los programas especiales de los organismos

descentralizados de carácter municipal, serán los documentos básicos para la ejecución de obras, la prestación de los servicios públicos a

cargo del Ayuntamiento y deberán contener como mínimo los siguientes requisitos: I.- De la obra pública: b).- El responsable de las obras;

e).- Su período de ejecución y g).- El número de las mujeres y los hombres, los grupos de edad y los tipos de localidad beneficiados por cada

una de ellas.”

Artículo 49. – “El Ayuntamiento, dentro de los primeros noventa días de su ejercicio anual, deberá elaborar sus programas de obras y

servicios, tomando en consideración la participación y consulta popular que se hubieran hecho al Consejo de Desarrollo Social Municipal.

113