Page 10 - 006 San Francisco Sola

P. 10

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 Una vez analizada la documentación e información, la Auditoría Superior de Fiscalización del Estado

de Oaxaca, se determina que atendió la observación.

RESULTADO: AF-02 CON OBSERVACIÓN

De la revisión a la Balanza de Comprobación Detallada del 01 de enero al 31 de diciembre de 2022,

respecto a el rubro 2117 RETENCIONES Y CONTRIBUCIONES POR PAGAR A CORTO PLAZO, se

detalla lo siguiente:

a) De la revisión a la subcuenta 21171 RETENCIONES Y CONTRIBUCIONES POR PAGAR

A CORTO PLAZO, se observó que el ente fiscalizado refleja un saldo al 31 de diciembre de

2022, en cantidad de $190,849.51 (Ciento noventa mil ochocientos cuarenta y nueve

pesos 51/100 M.N.), del cual no se comprobó que cuente con la documentación que

compruebe el entero de dichas retenciones; como se detalla a continuación:

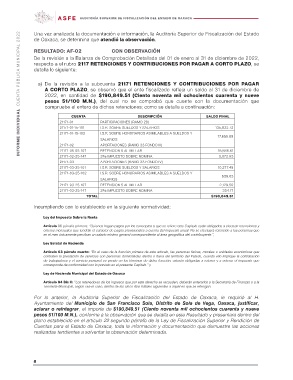

CUENTA DESCRIPCIÓN SALDO FINAL

21171-01 PARTICIPACIONES (RAMO 28)

21171-01-15-101 I.S.R. SOBRE SUELDOS Y SALARIOS 135,832.72

21171-01-15-102 I.S.R. SOBRE HONORARIOS ASIMILABLES A SUELDOS Y 17,655.89

21171-02 SALARIOS 18,886.61

21171-05-05-107 APORTACIONES (RAMO 33 FONDO III) 5,072.93

21171-02-25-147 RETENCION 5 AL MILLAR

3% IMPUESTO SOBRE NOMINA 10,277.49

639.63

21171-03 APORTACIONES (RAMO 33 FONDO IV)

21171-03-25-101 I.S.R. SOBRE SUELDOS Y SALARIOS 2,129.50

21171-03-25-102 I.S.R. SOBRE HONORARIOS ASIMILABLES A SUELDOS Y 354.71

21171-03-25-107 SALARIOS $190,849.51

21171-03-25-147 RETENCION 5 AL MILLAR

3% IMPUESTO SOBRE NOMINA

TOTAL

Incumpliendo con lo establecido en la siguiente normatividad:

Ley del Impuesto Sobre la Renta

Artículo 96 párrafo primero: “Quienes hagan pagos por los conceptos a que se refiere este Capítulo están obligados a efectuar retenciones y

enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se efectuará retención a las personas que

en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente.”,

Ley Estatal de Hacienda

Artículo 63 párrafo cuarto: “En el caso de la fracción primera de este artículo, las personas físicas, morales o unidades económicas que

contraten la prestación de servicios con personas domiciliadas dentro o fuera del territorio del Estado, cuando ello implique la contratación

de trabajadores y el servicio personal se preste en los términos de dicha fracción, estarán obligadas a retener y a enterar el impuesto que

corresponda de conformidad con lo previsto en el presente Capítulo.” y

Ley de Hacienda Municipal del Estado de Oaxaca

Artículo 94 Bis C: “Los retenedores de los ingresos que por este derecho se recauden, deberán enterarlos a la Secretaría de Finanzas o a la

Tesorería Municipal, según sea el caso, dentro de los cinco días hábiles siguientes a aquél en que se retengan.

Por lo anterior, la Auditoría Superior de Fiscalización del Estado de Oaxaca, le requirió al H.

Ayuntamiento del Municipio de San Francisco Sola, Distrito de Sola de Vega, Oaxaca, justificar,

aclarar o reintegrar, el importe de $190,849.51 (Ciento noventa mil ochocientos cuarenta y nueve

pesos 51/100 M.N.), conforme a la observación que se detalla en este Resultado y presentara dentro del

plazo establecido en el artículo 22 segundo párrafo de la Ley de Fiscalización Superior y Rendición de

Cuentas para el Estado de Oaxaca, toda la información y documentación que demuestre las acciones

realizadas tendientes a solventar la observación determinada.

8