Page 9 - San Martin Peras

P. 9

(…) CON OBSERVACIÓN Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente INFORME FINAL DE AUDITORÍA

acción:

“RESULTADO: AF-03

Pliego de observaciones:

De la revisión a la documentación proporcionada por la Secretaría de Finanzas del Poder Ejecutivo del 2023-OA/CPM/063/2024-PO-01.

Gobierno del Estado de Oaxaca y a la documentación presentada por el Municipio de San Martín Se le requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

Peras, Distrito de Juxtlahuaca, Oaxaca, se observó, que recibió un total de recursos de $61,744,642.54 documentación que compruebe, justifique, aclare o reintegre la cantidad de $61,744,642.54 (Sesenta y

(Sesenta y un millones setecientos cuarenta y cuatro mil seiscientos cuarenta y dos pesos 54/100 M.N) un millones setecientos cuarenta y cuatro mil seiscientos cuarenta y dos pesos 54/100 M.N.), conforme

como se detalla en el “Anexo 01”, del cual no presentó documentación comprobatoria y justificativa a la observación detallada en este resultado.”

del gasto, en donde conste: que las erogaciones se ejercieron en los conceptos y partidas autorizadas

en su Presupuesto de Egresos, y se encuentren registrados en el sistema de contabilidad; además, (…)

que cumplan con las disposiciones jurídicas aplicables en materia del ejercicio del gasto público;

respecto a la contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, La Entidad Fiscalizable exhibió información y documentación para atender el resultado

uso, destino, afectación, enajenación y baja de bienes muebles e inmuebles. Toda vez que no presentó antes transcrito, misma que fue analizada determinando lo siguiente:

la información y documentación, requerida en la Orden de Auditoría: OA/CPM/063/2024 de fecha 20

de febrero de 2024 relativa a los puntos 7, 8, 9, 10, 11, 12, 13, 16, 17, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29 y 30, Presentó el oficio original número PM/AUD-004/2024 de fecha 02 de septiembre de 2024; en

notificada mediante acta circunstanciada el cinco de marzo de dos mil veinticuatro; respecto de los el cual manifestó lo siguiente “En relación a los Resultados: AF-02 y AF-03 en el cual tienen

rubros que se detallan a continuación: observaciones, manifiesto que no son aplicables como lo señaló en el OFICIO NÚMERO

PM/AUD-002/2024 de fecha 02 de abril del 2024”; sin embargo, la documentación e

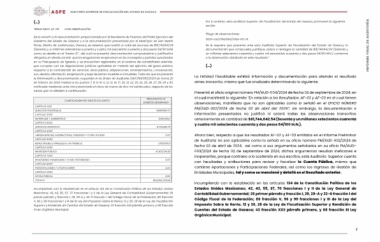

CLASIFICACIÓN POR OBJETO DEL GASTO PRESUPUESTO DE información presentados no justificó ni aclaró todas las observaciones transcritas

EGRESOS DEVENGADO anteriormente en cantidad de $61,744,642.54 (Sesenta y un millones setecientos cuarenta

CAPÍTULO 1000 y cuatro mil seiscientos cuarenta y dos pesos 54/100 M.N.).

SERVICIOS PERSONALES 6,869,185.40

CAPÍTULO 2000 3,187,219.21 Ahora bien, respecto a que los resultados AF-02 y AF-03 emitidos en el Informe Preliminar

MATERIALES Y SUMINISTROS de Auditoría no son aplicables como lo señaló en su oficio número PM/AUD-002/2024 de

CAPÍTULO 3000 3,779,250.73 fecha 02 de abril de 2024, así como a sus argumentos señalados en su oficio PM/AUD-

SERVICIOS GENERALES 0.00 003/2024 de fecha 02 de septiembre de 2024, dichos argumentos resultan ineficaces e

CAPÍTULO 4000 inoperantes, porque contrario a lo sostenido en sus escritos, esta Auditoría Superior cuenta

TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS 1,039,319.01 con facultades y atribuciones para revisar y fiscalizar la Cuenta Pública, misma que

CAPÍTULO 5000 47,491,734.33 contiene Aportaciones y Participaciones Federales, así como los Ingresos de Gestión de

BIENES MUEBLES, INMUEBLES E INTANGIBLES Entidades Municipales, tal y como se mencionó y detalló en el Resultado anterior.

CAPÍTULO 6000 0.00

INVERSIÓN PUBLICA 0.00 Incumpliendo con lo establecido en los artículos 134 de la Constitución Política de los

CAPÍTULO 7000 0.00 Estados Unidos Mexicanos; 42, 43, 55, 67, 70 fracciones I y II de la Ley General de

INVERSIONES FINANCIERAS Y OTRAS PROVISIONES $62,366,708.68 Contabilidad Gubernamental; 26 primer párrafo y fracción I, 29, 29-A y 32-G fracción I del

CAPÍTULO 8000 Código Fiscal de la Federación; 86 fracción V, 96 y 99 fracciones I y III de la Ley del

PARTICIPACIONES Y APORTACIONES Impuesto Sobre la Renta, 12 y 26, 28 de la Ley de Fiscalización Superior y Rendición de

CAPÍTULO 9000 Cuentas del Estado de Oaxaca; 43 fracción XXII párrafo primero, y 68 fracción III Ley

DEUDA PUBLICA Orgánica Municipal.

TOTALES

7

Incumpliendo con lo establecido en el artículo 134 de la Constitución Política de los Estados Unidos

Mexicanos; 42, 43, 55, 67, 70 fracciones I y II de la Ley General de Contabilidad Gubernamental; 26

primer párrafo y fracción I, 29, 29-A y 32-G fracción I del Código Fiscal de la Federación; 86 fracción

V, 96 y 99 fracciones I y III de la Ley del Impuesto Sobre la Renta, 12 y 26, 28 de la Ley de Fiscalización

Superior y Rendición de Cuentas del Estado de Oaxaca; 43 fracción XXII párrafo primero, y 68 fracción

III Ley Orgánica Municipal.