Page 8 - Santa Cruz Tacahua

P. 8

INFORME FINAL DE AUDITORÍA programa de manera mancomunada y que los recursos recibidos por la Secretaría de Finanzas Presentó copia certificada de oficio por medio del cual remitió la Cuenta Pública Municipal

fueron depositados en las cuentas bancarias correspondientes; sin embargo, no acreditó que los del ejercicio 2023, ante la Auditoría Superior de Fiscalización del Estado de Oaxaca,

recursos ministrados hayan sido registrados en el sistema de contabilidad que manejó el Municipio, identificando que fueron registraron los ingresos recaudados y recibidos por la Secretaría de

toda vez que, no fue presentada la Cuenta Pública correspondiente al ejercicio 2023 ante esta Finanzas en las respectivas cuentas contables correspondientes al Ramo 28, Participaciones

Auditoría Superior del Estado. a Entidades Federativas y Municipios; y Ramo 33, Fondo de Aportaciones para la

Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal

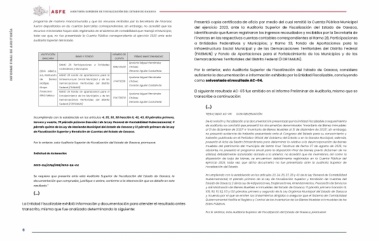

INSTITUCIÓN RAMO Y FONDO NÚMERO DE FIRMAS MANCOMUNADAS (FAISMUN) y Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las

BANCARIA CUENTA Demarcaciones Territoriales del Distrito Federal (FORTAMUN).

Apolonio Miguel Hernández

BBVA México, RAMO 28 Participaciones a Entidades 1214276500 Chávez; Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera

S.A., Institución Federativas y Municipios Gerardo Aguilar Castañeda suficiente la documentación e información exhibida por la Entidad Fiscalizable, concluyendo

de Banca 1214276519 como solventado el resultado AC-04.

Múltiple, RAMO 33 Fondo de Aportaciones para la Apolonio Miguel Hernández

Grupo Infraestructura Social Municipal y de las 1214276528 Chávez; El siguiente resultado AC-05 fue emitido en el Informe Preliminar de Auditoría, mismo que se

Financiero Demarcaciones Territoriales del Distrito Gerardo Aguilar Castañeda transcribe a continuación:

BBVA México Federal (FAISMUN)

RAMO 33 Fondo de Aportaciones para el Apolonio Miguel Hernández (…)

fortalecimiento de los Municipios y de las Chávez;

Demarcaciones Territoriales del Distrito Gerardo Aguilar Castañeda “RESULTADO: AC-05 CON OBSERVACIÓN

Federal (FORTAMUN)

De la revisión y fiscalización a la documentación presentada por la Entidad Fiscalizable a requerimiento

Incumpliendo con lo establecido en los artículos 4, 35, 36, 38 fracción II, 42, 43, 69 párrafos primero, de auditoría, se constató que presentó los documentos denominados “Inventario de Bienes Inmuebles

tercero y cuarto, 70 párrafo primero fracción I de la Ley General de Contabilidad Gubernamental; 2 al 31 de diciembre de 2023” e “Inventario de Bienes Muebles al 31 de diciembre de 2023”, sin embargo,

párrafo quinto de la Ley de Hacienda Municipal del Estado de Oaxaca y 12 párrafo primero de la Ley no presentó evidencia de haberlos presentado ante el Congreso del Estado para su conocimiento y

de Fiscalización Superior y Rendición de Cuentas del Estado de Oaxaca. haberlos publicado en el Periódico Oficial del Gobierno del Estado o en la Gaceta Municipal; además,

presentó el Acta de Sesión Extraordinaria para determinar lo relativo a la desincorporación de bienes

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve: muebles del patrimonio del municipio de Santa Cruz Tacahua de fecha 07 de agosto de 2023, no

obstante, no presentó el programa anual para la disposición final de bienes, previo dictamen de no

Solicitud de Aclaración: utilidad, debidamente autorizado; aunado a lo anterior, no acreditó que los inventarios, así como la

disposición de baja de bienes, se encuentren debidamente registrados en la Cuenta Pública del

2023-OA/CPM/095/2024-SA-04 ejercicio 2023, toda vez, que dicho documento no fue presentado ante la Auditoría Superior de

Fiscalización del Estado.

Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

documentación que compruebe, justifique o aclare, conforme a la observación que se detalla en este Incumpliendo con lo establecido en los artículos 23, 24, 25, 27, 28 y 43 de la Ley General de Contabilidad

resultado.” Gubernamental; 12 párrafo primero de la Ley de Fiscalización Superior y Rendición de Cuentas del

Estado de Oaxaca; 2 de la Ley de Adquisiciones, Enajenaciones, Arrendamientos, Prestación de Servicios

(…) y Administración de Bienes Muebles e Inmuebles del Estado de Oaxaca; 71 párrafo primero fracción IX,

109, 110, 111, 112, 113 y 120 párrafos primero y segundo de la Ley Orgánica Municipal del Estado de Oaxaca

La Entidad Fiscalizable exhibió información y documentación para atender el resultado antes y Acuerdo por el que se emiten los Lineamientos dirigidos a asegurar que el Sistema de Contabilidad

transcrito, misma que fue analizada determinando lo siguiente: Gubernamental facilite el Registro y Control de los Inventarios de los Bienes Muebles e Inmuebles de los

Entes Públicos.

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve:

6