Page 9 - Santa Gertrudis

P. 9

Presupuestarios, denominados Vivienda y Servicios Básicos, Gobierno Moderno y Comunicaciones y Solicitud de Aclaración: INFORME FINAL DE AUDITORÍA

Transportes correspondientes a 10 obras y acciones, con un importe total de $10,339,984.61 (Diez millones 2023- OA/CPM/097/2024-SA-03

trescientos treinta y nueve mil novecientos ochenta y cuatro pesos 61/100 M.N.), el cual representa el Se requiere que presente ante, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

69.53% del Presupuesto total Modificado, reportado por la Entidad Fiscalizable. documentación que compruebe, justifique o aclare, conforme a las observaciones que se detallan en

este resultado.”

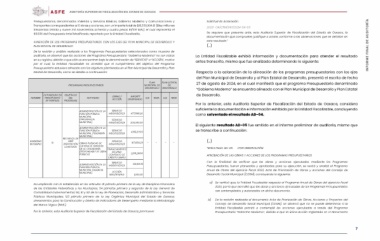

ALINEACIÓN DE LOS PROGRAMAS PRESUPUESTARIOS CON LOS EJES DEL PLAN MUNICIPAL DE DESARROLLO Y

PLAN ESTATAL DE DESARROLLO (…)

De la revisión y análisis realizado a los Programas Presupuestarios seleccionados como muestra de La Entidad Fiscalizable exhibió información y documentación para atender el resultado

auditoría, se observó que las acciones del Programa Presupuestario “Gobierno Moderno” no son claras antes transcrito, misma que fue analizada determinando lo siguiente:

en su registro, debido a que sólo se encuentran bajo la denominación de “SERVICIO” o “ACCIÓN”, motivo

por el cual, la Entidad Fiscalizable no acreditó que el cumplimiento del objetivo del Programa Respecto a la aclaración de la alineación de los programas presupuestarios con los ejes

Presupuestario estuviera alineado con los objetivos planteados en el Plan Municipal de Desarrollo y Plan del Plan Municipal de Desarrollo y al Plan Estatal de Desarrollo, presentó el escrito de fecha

Estatal de Desarrollo, como se detalla a continuación: 27 de agosto de 2024, en el cual manifestó que el programa Presupuestario denominado

“Gobierno Moderno” se encuentra alineado con el Plan Municipal de Desarrollo y Plan Estatal

PLAN PLAN ESTATAL de Desarrollo.

PROGRAMAS PRESUPUESTARIOS MUNICIPAL DE DE Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera

suficiente la documentación e información exhibida por la Entidad Fiscalizable, concluyendo

DESARROLLO DESARROLLO como solventado el resultado AD-04.

AUTORIZADO EN OBJETIVOS OBRAS / IMPORTE El siguiente resultado AD-05 fue emitido en el informe preliminar de auditoría, mismo que

ACCIÓN DEVENGADO se transcribe a continuación:

NOMBRE PRESUPUESTO DEL ACTIVIDAD EJE TEMA EJE TEMA

(…)

DE EGRESOS PROGRAMA

“RESULTADO: AD-05 CON OBSERVACIÓN

ADMINISTRACIÓN DE LA SERVICIO 477,566.26

FUNCIÓN PÚBLICA MSG/08/2023 200,000.00 APROBACIÓN DE LAS OBRAS Y ACCIONES DE LOS PROGRAMAS PRESUPUESTARIOS

Con la finalidad de verificar que las obras y acciones ejecutadas mediante los Programas

MUNICIPAL SERVICIO Presupuestarios, fueron planeadas y aprobadas para su ejecución, se revisó y analizó el Programa

(PRESIDENCIA MSG/09/2023 Anual de Obras del ejercicio fiscal 2023, Acta de Priorización de Obras y Acciones del Consejo de

MUNICIPAL) Desarrollo Social Municipal (CDSM), concluyendo lo siguiente:

ADMINISTRACIÓN DE LA a) Se verificó que, la Entidad Fiscalizable respecto al Programa Anual de Obras del ejercicio fiscal

2023, por lo que acreditó que las obras y acciones ejecutadas de los Programas Presupuestarios

FUNCIÓN PÚBLICA SERVICIO 4199,929.9 son contemplados y autorizados en dicho documento.

MUNICIPAL (TESORERÍA MSG/02/2023 b) De la revisión realizada al documento Acta de Priorización de Obras, Acciones y Proyectos del

Consejo de Desarrollo Social Municipal (CDSM), se observó que no se puede determinar si la

MUNICIPAL) Entidad Fiscalizable priorizó o contempló las acciones ejecutadas a través del Programa

RECURSOS DE Presupuestario “Gobierno Moderno”, debido a que la única acción registrada en el documento

GOBIERNO SI LIBRE SERVICIO 167,608.23 - - -- 7

MODERNO DISPOSICIÓN OBRAS PUBLICAS DE MSG/06/2023

EJERCIDOS CALIDAD AL SERVICIO

DE LA CIUDADANÍA FINANCIAMIENTO

(RESPONSABLE DE OBRA INTERNO 1,203,266.6

PÚBLICA) CONTRATO DE

CRÉDITO SIMPLE

ADMINISTRACIÓN DE LA SERVICIO 123,916.31

FUNCIÓN PÚBLICA MSG/04/2023 1,000.00

MUNICIPAL (AGENCIA

MUNICIPAL) ACCIÓN

MSG/R28/AG

Incumpliendo con lo establecido en los artículos 18 párrafo primero de la Ley de Disciplina Financiera

de las Entidades Federativas y los Municipios; 54 párrafos primero y segundo de la Ley General de

Contabilidad Gubernamental; 50, 51 y 52 de la Ley de Planeación, Desarrollo Administrativo y Servicios

Públicos Municipales; 123 párrafo primero de la Ley Orgánica Municipal del Estado de Oaxaca;

Lineamientos para la Construcción y Diseño de Indicadores de Desempeño mediante la Metodología

del Marco Lógico (MML).

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve: