Page 32 - 042 San Andres Paxtlan

P. 32

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

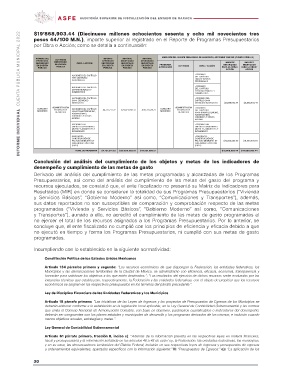

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 $19’868,903.44 (Diecinueve millones ochocientos sesenta y ocho mil novecientos tres

pesos 44/100 M.N.), importe superior al registrado en el Reporte de Programas Presupuestarios

por Obra o Acción; como se detalla a continuación:

NOMBRE DEL IMPORTE IMPORTE IMPORTE MEDICIÓN DEL AVANCE FINANCIERO DE OBJETIVOS, ACCIONES Y METAS (CUENTA PÚBLICA)

PROGRAMA APROBADO MODIFICADO DEVENGADO

REPORTADO ACTIVIDAD OBRA / ACCIÓN REPORTADO REPORTADO REPORTADO PROGRAMA IMPORTE IMPORTE

EN CUENTA REPORTADO EN CUENTA EN CUENTA EN CUENTA AUTORIZADO AUTORIZADO MODIFICADO

EN CUENTA ACTIVIDAD OBRA / ACCIÓN PARA LA OBRA/ PARA LA OBRA/

PÚBLICA PÚBLICA PÚBLICA PÚBLICA

PÚBLICA ACCIÓN ACCIÓN

ACCIONES DEL CAPÍTULO ACCIONES

1000-SERVICIOS DEL CAPÍTULO

PERSONALES 1000-SERVICIOS

PERSONALES

ACCIONES DEL CAPÍTULO ACCIONES

2000-MATERIALES Y DEL CAPÍTULO

SUMINISTROS 2000-MATERIALES Y

SUMINISTROS

ACCIONES DEL CAPÍTULO ACCIONES DEL $8,868,903.44 $8,868,903.44

3000- SERVICIOS CAPÍTULO 3000-

GENERALES SERVICIOS GENERALES

GOBIERNO ADMINISTRACIÓN ACCIONES DEL CAPÍTULO $4,727,271.22 $20,825,962.57 $19,521,588.21 GOBIERNO ADMINISTRACION ACCIONES

MODERNO EFICIENTE DE 4000-TRANSFERENCIAS, MODERNO EFICIENTE DE DEL CAPÍTULO

RECURSOS ASIGNACIONES, RECURSOS 4000-TRANSFERENCIAS,

SUBSIDIOS Y OTRAS ASIGNACIONES,

AYUDAS SUBSIDIOS Y OTRAS

AYUDAS

ACCIONES DEL ACCIONES DEL

CAPÍTULO 5000 BIENES CAPÍTULO 5000 BIENES

MUEBLES, INMUEBLES E MUEBLES, INMUEBLES E

INTANGIBLES INTANGIBLES

AGATHA/01- AGATHA/01- $10,000,000.00 $11,000,000.00

CONSTRUCCIÓN DE CONSTRUCCIÓN DE

PALACIO MUNICIPAL DE PALACIO MUNICIPAL DE

SAN ANDRÉS PAXTLÁN SAN ANDRÉS PAXTLÁN

(2022) (2022)

TOTAL DE PROGRAMA $4,727,271.22 $20,825,962.57 $19,521,588.21 $18,868,903.44 $19,868,903.44

Conclusión del análisis del cumplimiento de los objetos y metas de los indicadores de

desempeño y cumplimiento de las metas de gasto

Derivado del análisis del cumplimiento de las metas programadas y alcanzadas de los Programas

Presupuestarios, así como del análisis del cumplimiento de las metas del gasto del programa y

recursos ejecutados, se constató que, el ente fiscalizado no presentó su Matriz de Indicadores para

Resultados (MIR) en donde se consideren la totalidad de sus Programas Presupuestarios (“Vivienda

y Servicios Básicos”, “Gobierno Moderno” así como, “Comunicaciones y Transportes”), además,

sus datos reportados no son susceptibles de comparación y comprobación respecto de las metas

programadas (“Vivienda y Servicios Básicos”, “Gobierno Moderno” así como, “Comunicaciones

y Transportes”), aunado a ello, no acreditó el cumplimiento de las metas de gasto programadas al

no ejercer el total de los recursos asignados a los Programas Presupuestarios. Por lo anterior, se

concluye que, el ente fiscalizado no cumplió con los principios de eficiencia y eficacia debido a que

no ejecutó en tiempo y forma los Programas Presupuestarios, ni cumplió con sus metas de gasto

programadas.

Incumpliendo con lo establecido en la siguiente normatividad:

Constitución Política de los Estados Unidos Mexicanos

Artículo 134 párrafos primero y segundo: “Los recursos económicos de que dispongan la Federación, las entidades federativas, los

Municipios y las demarcaciones territoriales de la Ciudad de México, se administrarán con eficiencia, eficacia, economía, transparencia y

honradez para satisfacer los objetivos a los que estén destinados.”; “Los resultados del ejercicio de dichos recursos serán evaluados por las

instancias técnicas que establezcan, respectivamente, la Federación y las entidades federativas, con el objeto de propiciar que los recursos

económicos se asignen en los respectivos presupuestos en los términos del párrafo precedente.”.

Ley de Disciplina Financiera de las Entidades Federativas y los Municipios

Artículo 18 párrafo primero: “Las iniciativas de las Leyes de Ingresos y los proyectos de Presupuestos de Egresos de los Municipios se

deberán elaborar conforme a lo establecido en la legislación local aplicable, en la Ley General de Contabilidad Gubernamental y las normas

que emita el Consejo Nacional de Armonización Contable, con base en objetivos, parámetros cuantificables e indicadores del desempeño;

deberán ser congruentes con los planes estatales y municipales de desarrollo y los programas derivados de los mismos; e incluirán cuando

menos objetivos anuales, estrategias y metas.”.

Ley General de Contabilidad Gubernamental

Artículo 61 párrafo primero, fracción II, inciso c): “Además de la información prevista en las respectivas leyes en materia financiera,

fiscal y presupuestaria y la información señalada en los artículos 46 a 48 de esta Ley, la Federación, las entidades federativas, los municipios,

y en su caso, las demarcaciones territoriales del Distrito Federal, incluirán en sus respectivas leyes de ingresos y presupuestos de egresos

u ordenamientos equivalentes, apartados específicos con la información siguiente:” II: “Presupuestos de Egresos:” c): “La aplicación de los

30