Page 28 - 048 Santiago Ihuitlán Plumas

P. 28

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 contener normas de observancia general que requiera el gobierno y administración municipal;”; b): “Los reglamentos municipales son

ordenamientos jurídicos que establecen normas de observancia general obligatoria para el propio Ayuntamiento y para los habitantes del

Municipio con el propósito de ordenar armónicamente la convivencia social en el territorio municipal y buscar el bienestar de la comunidad;”;

c): “Las circulares son las ordenes o conjunto de instrucciones aclaratorias o recordatorias que sobre materia de Gobierno Municipal envía el

Ayuntamiento a sus miembros o subordinados y entidades paramunicipales;”; y d): “Disposiciones administrativas, son las resoluciones que

dicta el Ayuntamiento sobre casos particulares inherentes a sus funciones, concesiones o atribuciones.”.

Artículo 139: “Los Bandos de Policía y Gobierno y Reglamentos Municipales surtirán efecto al día siguiente de su publicación en el Periódico

Oficial del Gobierno del Estado o Gaceta Municipal en los municipios que cuenten con ella.”.

Artículo 140: “Los Bandos de Policía y Gobierno tendrán los siguientes propósitos generales:”; I: “Asegurar, preservar, mantener y restablecer

el orden, la seguridad y la paz pública del Municipio;”; II: “Propiciar la cultura del civismo y de los deberes y derechos de los habitantes del

Municipio para con la sociedad y el Gobierno Municipal;”; III: “Estimular el cuidado y la conservación del medio ambiente, de las calles,

plazas, parques, jardines, caminos y en general del patrimonio municipal;”; IV: “Cuidar que las actividades y espectáculos públicos, privados

y en general toda actividad, se realice en un clima de respeto a la comunidad y a las instituciones municipales;”; y V: “Establecer las

sanciones correspondientes, en los términos de esta Ley.”.

Artículo 141: “Los reglamentos municipales tendrán los siguientes propósitos generales:”; I: “Instrumentar la normatividad para el adecuado

funcionamiento del Ayuntamiento y de la correcta administración del patrimonio municipal:” II: “Establecer las bases y difusión a través de

los medios de comunicación que garanticen, en beneficio de la sociedad y el medio ambiente, la adecuada prestación de los servicios

públicos municipales directamente por el Ayuntamiento o a través de concesionarios;”; III: “Estimular la participación de la comunidad en la

gestión municipal; particularmente en los municipios y poblaciones que se rigen bajo el sistema de usos y costumbres,”; y IV: “Establecer las

sanciones que procedan, en los términos de esta Ley.”.

Acuerdo por el que se dan a conocer los Lineamientos para la emisión del Código de Ética a que se refiere el artículo 16 de la Ley

General de Responsabilidades Administrativas.

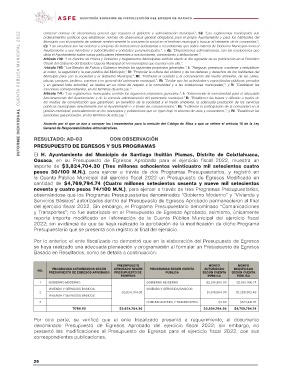

RESULTADO: AD-03 CON OBSERVACIÓN

PRESUPUESTO DE EGRESOS Y SUS PROGRAMAS

El H. Ayuntamiento del Municipio de Santiago Ihuitlán Plumas, Distrito de Coixtlahuaca,

Oaxaca, en su Presupuesto de Egresos Aprobado para el ejercicio fiscal 2022, muestra un

importe de $3,824,704.30 (Tres millones ochocientos veinticuatro mil setecientos cuatro

pesos 30/100 M.N.), para ejercer a través de dos Programas Presupuestarios, y registró en

la Cuenta Pública Municipal del ejercicio fiscal 2022 un Presupuesto de Egresos Modificado en

cantidad de $4,769,794.74 (Cuatro millones setecientos sesenta y nueve mil setecientos

noventa y cuatro pesos 74/100 M.N.), para ejercer a través de tres Programas Presupuestarios,

observándose que los Programas Presupuestarios denominados “Gobierno Moderno” y “Vivienda y

Servicios Básicos” autorizados dentro del Presupuesto de Egresos Aprobado permanecieron al final

del ejercicio fiscal 2022. Sin embargo, el Programa Presupuestario denominado “Comunicaciones

y Transportes”; no fue autorizado en el Presupuesto de Egresos Aprobado, asimismo, únicamente

reporta importe modificado en información de la Cuenta Pública Municipal del ejercicio fiscal

2022; sin evidencia de que se haya realizado la aprobación de la modificación de dicho Programa

Presupuestario que se presenta con registro al final del ejercicio.

Por lo anterior, el ente fiscalizado no demostró que en la elaboración del Presupuesto de Egresos

se haya realizado una adecuada planeación y programación al formular un Presupuesto de Egresos

Basado en Resultados, como se detalla a continuación:

PRESUPUESTO MONTO MONTO

AUTORIZADO MODIFICADO

NO. PROGRAMAS AUTORIZADOS SEGÚN APROBADO SEGÚN PROGRAMAS SEGÚN CUENTA SEGÚN CUENTA SEGÚN CUENTA

PÚBLICA

PRESUPUESTO DE EGRESOS APROBADO PRESUPUESTO DE PÚBLICA PÚBLICA

EGRESOS

1 GOBIERNO MODERNO GOBIERNO MODERNO $2,015,900.30 $2,951,990.74

VIVIENDA Y SERVICIOS BASICOS VIVIENDA Y SERVICIOS BASICOS $1,818,804.00 $1,286,362.49

2 $3,824,704.30

VIVIENDA Y SERVICIOS BASICOS

3 COMUNICACIONES Y TRANSPORTES $0.00 $531,441.51

TOTALES $3,824,704.30 $3,834,704.30 $4,769,794.74

Por otra parte, se verificó que el ente fiscalizado presentó a requerimiento, el documento

denominado Presupuesto de Egresos Aprobado del ejercicio fiscal 2022; sin embargo, no

presentó las modificaciones al Presupuesto de Egresos para el ejercicio fiscal 2022, con sus

correspondientes publicaciones.

26