Page 89 - 013 San Sebastian Tutla

P. 89

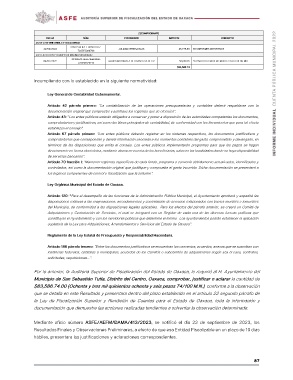

FECHA NÚM. ZZCOMPROBANTE IMPORTE CONCEPTO

PROVEEDOR

51271-2712 UNIFORMES Y ACCESORIOS

JULIANA ORTEGA BLAS

22/04/2022 318A7514-07FF-4D88-BAC7- 26,778.58 86 UNIFORMES DEPORTIVOS

7925F3209706 GRUPO MAYORISTA DE OAXACA SA DE CV

51271-2721 ROPA Y EQUIPO DE MAXIMA SEGURIDAD

04/07/2022 40482e44-de5c-4be9-9feb- 56,808.16 55 PAR BOTA CRUCERO MODELO-14 A COLOR MIEL

ee593d374714 $83,586.74

Incumpliendo con lo establecido en la siguiente normatividad:

Ley General de Contabilidad Gubernamental.

Artículo 42 párrafo primero: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la

documentación original que compruebe y justifique los registros que se efectúen”.

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos,

comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto

establezca el consejo”.

Artículo 67 párrafo primero: “Los entes públicos deberán registrar en los sistemas respectivos, los documentos justificativos y

comprobatorios que correspondan y demás información asociada a los momentos contables del gasto comprometido y devengado, en

términos de las disposiciones que emita el consejo. Los entes públicos implementarán programas para que los pagos se hagan

directamente en forma electrónica, mediante abono en cuenta de los beneficiarios, salvo en las localidades donde no haya disponibilidad

de servicios bancarios”.

Artículo 70 fracción I: “Mantener registros específicos de cada fondo, programa o convenio debidamente actualizados, identificados y

controlados, así como la documentación original que justifique y compruebe el gasto incurrido. Dicha documentación se presentará a

los órganos competentes de control y fiscalización que la soliciten”.

Ley Orgánica Municipal del Estado de Oaxaca.

Artículo 120: “Para el desempeño de las funciones de la Administración Pública Municipal, el Ayuntamiento aprobará y expedirá las

disposiciones relativas a las enajenaciones, arrendamientos y contratación de servicios relacionados con bienes muebles e inmuebles

del Municipio, de conformidad a las disposiciones legales aplicables. Para los efectos del párrafo anterior, se creará un Comité de

Adquisiciones y Contratación de Servicios, el cual se integrará con un Regidor de cada una de las diversas fuerzas políticas que

constituyan el Ayuntamiento y con los servidores públicos que determine el mismo. Los ayuntamientos podrán establecer la aplicación

supletoria de la Ley para Adquisiciones, Arrendamientos y Servicios del Estado de Oaxaca”.

Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria.

Artículo 186 párrafo tercero: “Entre los documentos justificativos se encuentran los convenios, acuerdos, anexos que se suscriban con

instancias federales, estatales o municipales, acuerdos de los Comités o subcomités de adquisiciones según sea el caso, contratos,

solicitudes, requisiciones...”.

Por lo anterior, la Auditoria Superior de Fiscalización del Estado de Oaxaca, le requirió al H. Ayuntamiento del

Municipio de San Sebastián Tutla, Distrito del Centro, Oaxaca, comprobar, justificar o aclarar la cantidad de

$83,586.74.00 (Ochenta y tres mil quinientos ochenta y seis pesos 74/100 M.N.), conforme a la observación

que se detalla en este Resultado y presentara dentro del plazo establecido en el artículo 22 segundo párrafo de

la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Oaxaca, toda la información y

documentación que demuestre las acciones realizadas tendientes a solventar la observación determinada.

Mediante oficio número ASFE/AEFM/DAMA/413/2023, se notificó el día 22 de septiembre de 2023, los

Resultados Finales y Observaciones Preliminares, a efecto de que esa Entidad Fiscalizable en un plazo de 10 días

hábiles, presentara las justificaciones y aclaraciones correspondientes.

87