Page 18 - 015 Santa María Atzompa

P. 18

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 Ley General de Contabilidad Gubernamental

Artículo 42 primer párrafo: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la documentación

original que compruebe y justifique los registros que se efectúen.”,

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos,

comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto

establezca el consejo.”,

Artículo 67 párrafo primero: “Los entes públicos deberán registrar en los sistemas respectivos, los documentos justificativos y

comprobatorios que correspondan y demás información asociada a los momentos contables del gasto comprometido y devengado, en

términos de las disposiciones que emita el consejo”

Artículo 70 fracción I: “Mantener registros específicos de cada fondo, programa o convenio debidamente actualizados, identificados y

controlados, así como la documentación original que justifique y compruebe el gasto incurrido. Dicha documentación se presentará a los

órganos competentes de control y fiscalización que la soliciten”.

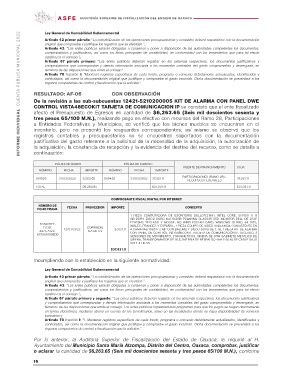

RESULTADO: AF-06 CON OBSERVACIÓN

De la revisión a las sub-subcuentas 12421-5210200005 KIT DE ALARMA CON PANEL DWE

CONTROL VISTA48ECOKIT TARJETA DE COMUNICACION IP se constató que el ente fiscalizado

afectó el Presupuesto de Egresos en cantidad de $6,263.65 (Seis mil doscientos sesenta y

tres pesos 65/100 M.N.), realizando pago en efectivo con recursos del Ramo 28, Participaciones

a Entidades Federativas y Municipios, se verificó que los bienes muebles se encuentran en el

inventario, pero no presentó los resguardos correspondientes; así mismo se observó que los

registros contables y presupuestarios no se encuentran soportados con la documentación

justificativa del gasto referente a la solicitud de la necesidad de la adquisición, la autorización de

la adquisición, la constancia de recepción y la evidencia del destino del recurso, como se detalla a

continuación:

PÓLIZA DE DIARIO PÓLIZA DE EGRESO

NÚMERO FECHA IMPORTE NÚMERO FECHA IMPORTE FUENTE DE FINANCIAMIENTO CAJA

001020 31/03/2022 6,263.65 000455 31/03/2022 37,021.11 PARTICIPACIONES (RAMO 28) - 37,021.11

RECURSOS FEDERALES $37,021.11

TOTAL $6,263.65 $37,021.11

COMPROBANTE FISCAL DIGITAL POR INTERNET

NÚMERO DE FECHA PROVEEDOR IMPORTE CONCEPTO

FOLIO FISCAL

FC30C5FF- 12/01/2022 COPRINEM, 37,021.11 1 PIEZA COMPUTADORA DE ESCRITORIO DELL07121991, INTEL CORE, i5-1050 0, 8

FC3D- S.A DE C.V GB DDR4. DISCO DURO M.2 512GB PCleNVMe CLASS35 SSD. MONITOR DELL DE 23.8”

E2420HS TECLADO Y MOUSE. NO WIRELESSLAN CARD. WINDOWS 10 PRO. 64 BITS,

4475-A12C- INGLES, FRANCES Y ESPAÑOL, 1 PIEZA EQUIPO DE VIDEO VIGILANCIA CONSISTENTE EN

6C1A6101B8DD 4 CAMARAS 1080 P 2 MP CON BALUMS Y DISCO DURO DE 1 TB, 1 PIEZA KIT DE ALARMA

CON PANEL DE CONTROL VISTA48ECOKIT TARJETA DE COMUNICACIÓN IP, TECLADO, 3

SENSORES DE MOVIMIENTO, 2 MAGNETICOS, SIRENA DE 30W GABINETE METALICO DE

SIRENA, TRANSFORMADOR DE 16.5, BATERIA DE RESPALDO 4AH Y 50 M. DE CABLE BAJO

VOLT. 4 HILOS

$37,021.11

Incumpliendo con lo establecido en la siguiente normatividad:

Ley General de Contabilidad Gubernamental

Artículo 42 primer párrafo: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la documentación

original que compruebe y justifique los registros que se efectúen.”

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos,

comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto

establezca el consejo.”,

Artículo 67 párrafo primero y segundo: “Los entes públicos deberán registrar en los sistemas respectivos, los documentos justificativos

y comprobatorios que correspondan y demás información asociada a los momentos contables del gasto comprometido y devengado, en

términos de las disposiciones que emita el consejo. Los entes públicos implementarán programas para que los pagos se hagan directamente

en forma electrónica, mediante abono en cuenta de los beneficiarios, salvo en las localidades donde no haya disponibilidad de servicios

bancarios y

Artículo 70 fracción I: “I. Mantener registros específicos de cada fondo, programa o convenio debidamente actualizados, identificados y

controlados, así como la documentación original que justifique y compruebe el gasto incurrido. Dicha documentación se presentará a los

órganos competentes de control y fiscalización que la soliciten.”

Por lo anterior, la Auditoria Superior de Fiscalización del Estado de Oaxaca, le requirió al H.

Ayuntamiento del Municipio Santa María Atzompa, Distrito del Centro, Oaxaca, comprobar, justificar

o aclarar la cantidad de $6,263.65 (Seis mil doscientos sesenta y tres pesos 65/100 M.N.), conforme

16