Page 22 - 015 Santa María Atzompa

P. 22

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 Ley General de Contabilidad Gubernamental

Artículo 42 primer párrafo: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la documentación

original que compruebe y justifique los registros que se efectúen.”,

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos,

comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto

establezca el consejo.”,

Artículo 67 párrafo primero: “Los entes públicos deberán registrar en los sistemas respectivos, los documentos justificativos y

comprobatorios que correspondan y demás información asociada a los momentos contables del gasto comprometido y devengado, en

términos de las disposiciones que emita el consejo”

Artículo 70 fracción I: “Mantener registros específicos de cada fondo, programa o convenio debidamente actualizados, identificados y

controlados, así como la documentación original que justifique y compruebe el gasto incurrido. Dicha documentación se presentará a los

órganos competentes de control y fiscalización que la soliciten”.

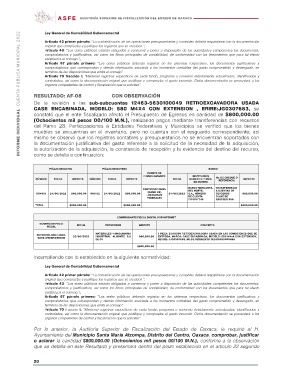

RESULTADO: AF-08 CON OBSERVACIÓN

De la revisión a las sub-subcuentas 12463-5630100049 RETROEXCAVADORA USADA

CASE ENCABINADA, MODELO: 580 M4X4 CON EXTENSION , ERIRE:JG0307683, se

constató que el ente fiscalizado afectó el Presupuesto de Egresos en cantidad de $800,000.00

(Ochocientos mil pesos 00/100 M.N.), realizando pagos mediante transferencias con recursos

del Ramo 28, Participaciones a Entidades Federativas y Municipios se verificó que los bienes

muebles se encuentran en el inventario, pero no cuentan con el resguardo correspondiente; así

mismo se observó que los registros contables y presupuestarios no se encuentran soportados con

la documentación justificativa del gasto referente a la solicitud de la necesidad de la adquisición,

la autorización de la adquisición, la constancia de recepción y la evidencia del destino del recurso,

como se detalla a continuación:

PÓLIZA DE DIARIO PÓLIZA DE EGRESO BANCO

FUENTE DE INSTITUCIÓN No. DE CHEQUE O

FINANCIAMIENTO BANCARIA Y NÚM. REFERENCIA

NÚMERO FECHA IMPORTE NÚMERO FECHA IMPORTE FECHA DE CUENTA IMPORTE

004091 24/06/2022 800,000.00 001412 24/06/2022 800,000.00 PARTICIPACIONES 24/06/2022 BANCO MERCANTIL TRANSFERENCIA 800,000.00

(RAMO 28) DEL NORTE, A CUENTAS DE

- RECURSOS S.A., NÚMERO TERCEROS

FEDERALES DE CUENTA CLAVE DE

1174767746 RASTREO 366

TOTAL $800,000.00 $800,000.00 $800,000.00

COMPROBANTE FISCAL DIGITAL POR INTERNET

NÚMERO DE FOLIO FECHA PROVEEDOR IMPORTE CONCEPTO

FISCAL

6E2ECFCE-9BE7-4EE0- 25/06/2022 MATERIALES Y MAQUINARIA 800,000.00 1 PIEZA 22101500 RETROEXCAVADORA USADA EN LAS CONDICIONES QUE SE

B869-2FD1E506B9CE INDUSTRIAL ALMONTE S.A ENTREGA, MARCA: CASE ENCABINADA, MODELO: 580 M4x4 CON EXTENSION,

DE CV SERIRE: JJG0307683, NO DE PEDIMENTO 192416999000885

$800,000.00

Incumpliendo con lo establecido en la siguiente normatividad:

Ley General de Contabilidad Gubernamental

Artículo 42 primer párrafo: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la documentación

original que compruebe y justifique los registros que se efectúen.”,

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos,

comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto

establezca el consejo.”,

Artículo 67 párrafo primero: “Los entes públicos deberán registrar en los sistemas respectivos, los documentos justificativos y

comprobatorios que correspondan y demás información asociada a los momentos contables del gasto comprometido y devengado, en

términos de las disposiciones que emita el consejo”

Artículo 70 fracción I: “Mantener registros específicos de cada fondo, programa o convenio debidamente actualizados, identificados y

controlados, así como la documentación original que justifique y compruebe el gasto incurrido. Dicha documentación se presentará a los

órganos competentes de control y fiscalización que la soliciten”.

Por lo anterior, la Auditoria Superior de Fiscalización del Estado de Oaxaca, le requirió al H.

Ayuntamiento del Municipio Santa María Atzompa, Distrito del Centro, Oaxaca, comprobar, justificar

o aclarar la cantidad $800,000.00 (Ochocientos mil pesos 00/100 M.N.), conforme a la observación

que se detalla en este Resultado y presentara dentro del plazo establecido en el artículo 22 segundo

20