Page 45 - 014 Instituto Estatal de Educación Pública de Oaxaca

P. 45

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

RESULTADO: AF-05 CON OBSERVACIÓN INFORME INDIVIDUAL CUENTA PÚBLICA ESTATAL 2022

De la revisión y análisis a la documentación proporcionada por la Entidad Fiscalizable, relativa a la partida

“411207 Material de limpieza”, ejercida con recursos provenientes de la fuente de financiamiento AALAA0121

Asignación para funcionamiento, por un importe de $3,999,946.18 (Tres millones novecientos noventa y

nueve mil novecientos cuarenta y seis pesos 18/100 M.N.), ejecutada bajo la modalidad de Invitación a

cuando menos tres personas, número IA3P-022-2021, con contrato número

IEEPO/IA3P022/AKL/198/2021 de fecha 28 de diciembre del 2021, celebrado con Servicios de Limpieza

Torre Azul, S.A. de C.V.; por concepto de adquisición de Kit de Limpieza, se observa que no presentó la

documentación justificativa referente a las salidas de almacén, correspondiente a las facturas que se detallan a

continuación:

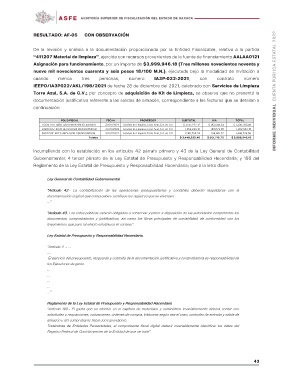

FOLIO FISCAL FECHA PROVEEDOR SUBTOTAL IVA TOTAL

ECCAEDFD-5885-43A0-9976-99DCE441A0F0 31/01/2022 Servicio de Limpieza Torre Azul, S.A. de C.V $ 1,147,227.12 $ 183,556.34 $ 1,330,783.46

E048CCA7-2B32-4ECD-BD24-923C2E662FBD 31/01/2022 Servicio de Limpieza Torre Azul, S.A. de C.V

08CA701F-4DE0-4676-8018-C86AB0397039 31/01/2022 Servicio de Limpieza Torre Azul, S.A. de C.V 1,054,244.10 168,679.06 1,222,923.16

1,246,758.24 199,481.32 1,446,239.56

Totales $ 3,448,229.46 $ 551,716.72 $ 3,999,946.18

Incumpliendo con lo establecido en los artículos 42 párrafo primero y 43 de la Ley General de Contabilidad

Gubernamental; 4 tercer párrafo de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria; y 190 del

Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria; que a la letra dicen:

Ley General de Contabilidad Gubernamental

“Artículo 42.- La contabilización de las operaciones presupuestarias y contables deberán respaldarse con la

documentación original que compruebe y justifique los registros que se efectúen.

…”

“Artículo 43.-Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los

documentos, comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los

lineamientos que para tal efecto establezca el consejo”.

Ley Estatal de Presupuesto y Responsabilidad Hacendaria.

“Artículo 4. – …

….

El ejercicio del presupuesto, resguardo y custodia de la documentación justificativa y comprobatoria es responsabilidad de

los Ejecutores de gasto.

…

…

…

…

…”

Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria

“Artículo 190.- El gasto que se efectúe en el capítulo de materiales y suministros invariablemente deberá contar con

solicitudes o requisiciones, cotizaciones, órdenes de compra, bitácoras según sea el caso, controles de entrada y salida de

almacén y del comprobante fiscal correspondiente.

Tratándose de Entidades Paraestatales, el comprobante fiscal digital deberá invariablemente identificar los datos del

Registro Federal de Contribuyentes de la Entidad de que se trate”.

4433