Page 11 - CABIEN

P. 11

“RESULTADO: AF-11 CON OBSERVACIÓN De la revisión y análisis a la información, documentación y argumentos presentados por la INFORME FINAL DE AUDITORÍA

Entidad Fiscalizable, esta resulta suficiente, toda vez que, presentó documentación

De la revisión y análisis a la información y documentación presentada por la Entidad Fiscalizable relativo a los registros comprobatoria y justificativa del gasto por un importe de $2,782,980.94 (Dos millones

presupuestales, contables y Cuenta por Liquidar Certificada (CLC), de la totalidad de la partida Servicios para setecientos ochenta y dos mil novecientos ochenta pesos 94/100 M.N.); Por lo anterior, esta

Programas Adicionales presupuestada y pagada con la Fuente de Financiamiento AALAA0123 “Asignación para Auditoría Superior de Fiscalización del Estado de Oaxaca, concluye como solventada la

Funcionamiento”, que formó parte de la muestra de auditoría, se observó que los registros contables y presupuestarios observación.

no se encuentran soportados con la documentación comprobatoria, toda vez que, no presentó Comprobante Fiscal

Digital por Internet (CFDI), comprobante bancario (SPEI) y póliza de egresos E-0305, ni con la justificativa del gasto, El siguiente resultado AF-12 fue emitido en el informe preliminar de auditoría, mismo que se

debido a que, no exhibieron la totalidad de la documentación del proceso y procedimiento de adquisición transcribe a continuación:

correspondiente, por un importe de $2,782,980.94 (Dos millones setecientos ochenta y dos mil novecientos ochenta

pesos 94/100 M.N.).

Incumpliendo con lo establecido en los artículos 29 y 29 A del Código Fiscal de la Federación, 42 párrafo primero 43 y “RESULTADO: AF-12 CON OBSERVACIÓN

70 fracción I de la Ley General de Contabilidad Gubernamental; 4 párrafo tercero de la Ley Estatal de Presupuesto y

Responsabilidad Hacendaria; 28 párrafo primero fracciones III y IV y 34 de la Ley de Adquisiciones, Enajenaciones, De la revisión y análisis a la información y documentación presentada por la Entidad Fiscalizable relativo a los registros

Arrendamientos, Prestación de Servicios y Administración de Bienes Muebles e Inmuebles del Estado de Oaxaca; presupuestales, contables y Cuentas por Liquidar Certificadas (CLC’s), correspondientes a la obra Construcción de la

186 y 191 párrafo primero del Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria; 32 del Carretera con Concreto Asfáltico (Carretera sin nombre, Chahuites - Puerto Paloma) tramo del km 0+000 al km

Reglamento de la Ley De Adquisiciones, Enajenaciones, Arrendamientos, Prestación de Servicios y Administración 8+400, Subtramo del Subtramo del Km 0+500 al Km 2+500, en el Municipio de San Pedro Tapanatepec,

de Bienes Muebles e Inmuebles del Estado de Oaxaca; y 88 del Presupuesto de Egresos del Estado de Oaxaca para el presupuestada y pagada con la Fuente de Financiamiento AECAA0523 “Fondo de Estabilización de los Ingresos de las

Ejercicio Fiscal 2023. Entidades Federativas” que formó parte de la muestra de auditoría, se observó que los registros contables y

presupuestarios no se encuentran soportados con la documentación comprobatoria, toda vez que, no presentó el

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente acción: comprobante bancario (SPEI) y las pólizas de egresos, por un importe de $5,973,360.14 (Cinco millones novecientos

setenta y tres mil trescientos sesenta pesos 14/100 M.N.) .

Pliego Observaciones:

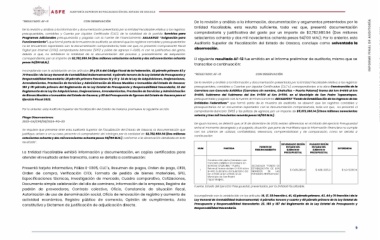

2023-OA/CPE/08/2024-PO-05 De igual manera, se detectó que, al 31 de diciembre de 2023, existen diferencias en el Estado del ejercicio Presupuestal

entre el momento devengado y el pagado, situación que pone de manifiesto que la información financiera no cumple

Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que con los criterios de utilidad, confiabilidad, relevancia, comprensibilidad y de comparación, como se detalla a

justifique, aclare o en su caso, presente el comprobante del reintegro por la cantidad de $2,782,980.94 (Dos millones continuación:

setecientos ochenta y dos mil novecientos ochenta pesos 94/100 M.N.), conforme a la observación detallada en este

resultado”. DEVENGADO SEGÚN PAGADO SEGÚN

ESTADO DEL ESTADO DEL

NUM PARTIDA FUENTE DE DIFERENCIA

FINANCIAMIENTO EJERCICIO EJERCICIO $ 5,973,360.14

La Entidad Fiscalizable exhibió información y documentación, en copias certificadas para PRESUPUESTAL PRESUPUESTAL

atender el resultado antes transcrito, como se detalla a continuación:

Construcción de la Carretera con

Concreto Asfáltico (Carretera sin

Presentó tarjeta informativa, Póliza E-0305, CLC´s, Resumen de pagos, Orden de pago, CFDI, nombre, Chahuites - Puerto AECAA0523 “FONDO DE

Orden de compra, Verificación CFDI, Formato de pedido de bienes materiales, SPEI,

Especificaciones técnicas, Investigación de mercado, Cuadro comparativo, Cotizaciones, 1 Paloma) tramo del km 0+000 al km ESTABILIZACIÓN DE LOS $ 10,861,286.41 $ 4,887,926.27

Documento simple celebración del día de caminero, Información de la empresa, Registro de 8+400, Subtramo del Subtramo del INGRESOS DE LAS

padrón de proveedores, Contrato colectivo, Oficio, Constancia de situación fiscal,

Autorización de uso de denominación social, Oficio de renovación de registro y aumento de Km 0+500 al Km 2+500, en el ENTIDADES FEDERATIVAS”.

actividad económica, Registro público de comercio, Opinión de cumplimiento, Acta

constitutiva y Dictamen de justificación de adjudicación directa. Municipio de San Pedro

Tapanatepec.

Fuente: Estado del Ejercicio Presupuestal, presentados por la Entidad Fiscalizable.

Incumpliendo con lo establecido en los artículos 16, 17, 38 fracción I, 41, 42 párrafo primero, 43, 44 y 70 fracción I de la

Ley General de Contabilidad Gubernamental; 4 párrafos tercero y cuarto y 48 párrafo primero de la Ley Estatal de

Presupuesto y Responsabilidad Hacendaria; 23, 186 y 187 del Reglamento de la Ley Estatal de Presupuesto y

Responsabilidad Hacendaria.

9