Page 10 - CORETURO

P. 10

El siguiente resultado AF-08 fue emitido en el informe preliminar de auditoría, mismo que se Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve las siguientes acciones:

transcribe a continuación:

INFORME FINAL DE AUDITORÍA Pliego de Observaciones.

“RESULTADO: AF-08CON OBSERVACIÓN 2023-OA/CPE/11/2024-PO-06

De la revisión y análisis a la información y documentación presentada por la Entidad Fiscalizable relativa a los registros Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que

presupuestales, contables y Cuentas por Liquidar Certificadas (CLC´s) de la totalidad de la partida Viáticos en el País, justifique, aclare o en su caso, presente el comprobante del reintegro por la cantidad de $93,700.00 (Noventa y tres mil

presupuestada y pagada con la fuente de financiamiento AEAAA0423 “Asignación Ordinaria de Operación”, que formó setecientos pesos 00/100 M.N.), conforme a la observación detallada en este resultado.

parte de la muestra de auditoría; se observó que los registros contables y presupuestarios, no se encuentran

soportados con la documentación comprobatoria y justificativa, toda vez que, no presentaron las pólizas de egresos, Solicitud de aclaración.

las Cuentas por Liquidar Certificadas, las órdenes de comisión y en su caso, comprobantes de las transferencias 2023-OA/CPE/11/2024-SA-05

realizadas a los comisionados, por un importe de $93,700.00 (noventa y tres mil setecientos pesos 00/100 M.N.).

Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que

De igual manera, se detectó que, al 31 de diciembre de 2023, existen diferencias en el Estado del ejercicio Presupuestal justifique o aclare, la diferencia en el Estado del ejercicio Presupuestal y registros contables entre el momento

y contable entre los momentos pagados, situación que pone de manifiesto que la información financiera no cumple devengado y el pagado, conforme a la observación que se detalla en este resultado.”

con los criterios de utilidad, confiabilidad, relevancia, comprensibilidad y de comparación, como se detalla a

continuación:

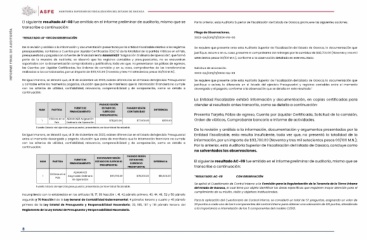

NUM PARTIDA FUENTE DE PAGADO SEGÚN PAGADO SEGÚN DIFERENCIA La Entidad Fiscalizable exhibió información y documentación, en copias certificadas para

FINANCIAMIENTO ESTADO DEL CONTABILIDAD $300.00 atender el resultado antes transcrito, como se detalla a continuación:

EJERCICIO

1 Viáticos en el AEAAA0423 Asignación $77,900.00 Presenta Tarjeta, Póliza de egreso, Cuenta por Liquidar Certificada, Solicitud de la comisión,

PRESUPUESTAL Orden de viáticos, Comprobante bancario e Informe de actividades.

País Ordinaria de Operación

$78,200.00 De la revisión y análisis a la información, documentación y argumentos presentados por la

Entidad Fiscalizable, esta resulta insuficiente, toda vez que, no presentó la totalidad de la

Fuente: Estado del ejercicio presupuestal, presentado por la entidad fiscalizable. información, por un importe de $93,700.00 (Noventa y tres mil setecientos pesos 00/100 M.N.);

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, concluye como

De igual manera, se detectó que, al 31 de diciembre de 2023, existen diferencias en el Estado del ejercicio Presupuestal no solventadas las observaciones.

entre el momento devengado y pagado, situación que pone de manifiesto que la información financiera no cumple

con los criterios de utilidad, confiabilidad, relevancia, comprensibilidad y de comparación, como se detalla a

continuación:

NUM PARTIDA FUENTE DE DEVENGADO SEGÚN PAGADO SEGÚN DIFERENCIA El siguiente resultado AC-09 fue emitido en el informe preliminar de auditoría, mismo que se

1 FINANCIAMIENTO ESTADO DEL EJERCICIO ESTADO DEL $15,500.00 transcribe a continuación:

EJERCICIO

PRESUPUESTAL

PRESUPUESTAL

Viáticos en el AEAAA0423 $93,700.00 “RESULTADO: AC-09 CON OBSERVACIÓN

País Asignación Ordinaria $78,200.00

de Operación

Fuente: Estado del ejercicio presupuestal, presentado por la entidad fiscalizable. Se aplicó el Cuestionario de Control Interno a la Comisión para la Regularización de la Tenencia de la Tierra Urbana

del Estado de Oaxaca, el cual tiene por objeto identificar las áreas específicas que requieren mayor atención para el

Incumpliendo con lo establecido en los artículos 16, 17, 38 fracción I, 41, 42 párrafo primero, 43, 44, 46, 52 y 56 párrafo cumplimiento de su misión, visión y objetivos institucionales.

segundo y 70 fracción I de la Ley General de Contabilidad Gubernamental; 4 párrafos tercero y cuarto y 48 párrafo

primero de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria; 23, 186, 187 y 191 párrafo tercero del Para la aplicación del Cuestionario de Control Interno, se consideró un total de 57 preguntas, asignando un valor de

Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria. 20 puntos a cada uno de los 5 componentes del control interno para obtener una valoración de 100 puntos, atendiendo

a la importancia e interrelación de los 5 componentes del modelo COSO.

8