Page 7 - CORETURO

P. 7

presupuestarios, no se encuentran soportados con la documentación comprobatoria, toda vez que, no presentaron las internet, Oficios de solicitud de compras, Entrada de almacén y Salida de almacén.

pólizas de egresos, las Cuentas por Liquidar Certificadas (CLC’s), los comprobantes bancarios y Comprobantes Fiscales

Digitales por Internet (CFDI´s), ni con la justificativa del gasto, debido a que no exhibieron las solicitudes o requisiciones, De la revisión y análisis a la información, documentación y argumentos presentados por la INFORME FINAL DE AUDITORÍA

cotizaciones, órdenes de compra, controles de entrada y salida de almacén, por un importe de $39,661.02 (Treinta y Entidad Fiscalizable, esta resulta insuficiente, toda vez que, no presentó la totalidad de la

nueve mil seiscientos sesenta y un pesos 02/100 M.N.). información, por un importe de $39,661.02 (Treinta y nueve mil seiscientos sesenta y un pesos

02/100 M.N.); Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca,

De igual manera, se detectó que, al 31 de diciembre de 2023, existen diferencias en el Estado del ejercicio Presupuestal concluye como no solventadas las observaciones.

entre el momento devengado y el pagado, situación que pone de manifiesto que la información financiera no cumple

con los criterios de utilidad, confiabilidad, relevancia, comprensibilidad y de comparación, como se detalla a

continuación:

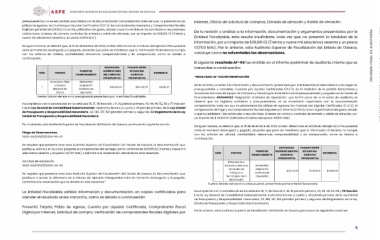

DEVENGADO PAGADO SEGÚN El siguiente resultado AF-04 fue emitido en el informe preliminar de auditoría, mismo que se

transcribe a continuación:

NÚM. PARTIDA FUENTE DE SEGÚN ESTADO ESTADO DEL DIFERENCIA

FINANCIAMIENTO DEL EJERCICIO EJERCICIO $3,182.27 “RESULTADO: AF-04CON OBSERVACIÓN

PRESUPUESTAL PRESUPUESTAL De la revisión y análisis a la información y documentación presentada por la Entidad Fiscalizable relativo a los registros

presupuestales y contables, Cuentas por Liquidar Certificadas (CLC´s) de la totalidad de la partida Refacciones y

Materiales, Útiles AEAAA0423 Accesorios Menores de Equipo de Cómputo y Tecnologías de la Información presupuestada y pagada con la fuente de

financiamiento AEAAA0423 “Asignación Ordinaria de Operación”, que formó parte de la muestra de auditoría, se

1 y Equipos Asignación $39,661.02 $36,478.75 observó que los registros contables y presupuestarios, no se encuentran soportados con la documentación

Menores de Ordinaria de comprobatoria, toda vez que no presentaron las pólizas de egresos, las Cuentas por Liquidar Certificadas (CLC´s), el

comprobante de Pago y los Comprobantes Fiscales Digitales por Internet (CFDI´s), ni con la justificativa del gasto, debido

Oficina Operación a que no exhibieron, las solicitudes o requisiciones, órdenes de compra, controles de entrada y salida de almacén, por

un importe de $ 22,102.00 (Veintidós mil ciento dos pesos 00/100 M.N.).

Fuente: Estado del ejercicio presupuestal presentado por la entidad fiscalizable .

De igual manera, se detectó que, al 31 de diciembre de 2023, existen diferencias en el Estado del ejercicio Presupuestal

Incumpliendo con lo establecido en los artículos 16, 17, 38 fracción I, 41, 42 párrafo primero, 43, 44, 46, 52, 56 y 70 fracción entre el momento devengado y pagado, situación que pone de manifiesto que la información financiera no cumple

I de la Ley General de Contabilidad Gubernamental; 4 párrafos tercero y cuarto y 48 párrafo primero de la Ley Estatal con los criterios de utilidad, confiabilidad, relevancia, comprensibilidad y de comparación, como se detalla a

de Presupuesto y Responsabilidad Hacendaria; 23, 186, 187, 190 párrafos primero y segundo del Reglamento de la Ley continuación:

Estatal de Presupuesto y Responsabilidad Hacendaria.

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente acción:

Pliego de Observaciones.

2023-OA/CPE/11/2024-PO-01

Se requiere que presente ante esta Auditoría Superior de Fiscalización Del Estado de Oaxaca, la documentación que DEVENGADO PAGADO SEGÚN

justifique, aclare o en su caso, presente el comprobante del reintegro por la cantidad de $39,661.02 (Treinta y nueve mil

seiscientos sesenta y un pesos 02/100 M.N.), conforme a la observación detallada en este resultado. NÚM PARTIDA FUENTE DE SEGÚN ESTADO DEL ESTADO DEL DIFERENCIA

EJERCICIO $4,998.00

FINANCIAMIENTO EJERCICIO

PRESUPUESTAL PRESUPUESTAL

Solicitud de aclaración. Refacciones y

2023-OA/CPE/11/2024-SA-02

Accesorios Menores AEAAA0423

1 de Equipo de Asignación $22,102.00 $17,104.00

Cómputo y Ordinaria de

Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que

justifique o aclare, la diferencia en el Estado del ejercicio Presupuestal entre el momento devengado y el pagado, Tecnologías de la Operación

conforme a la observación que se detalla en este resultado.”

Información

Fuente: Estado del ejercicio presupuestal, presentado por la entidad fiscalizable.

La Entidad Fiscalizable exhibió información y documentación, en copias certificadas para Incumpliendo con lo establecido en los artículos 16, 17, 38 fracción I, 41, 42 párrafo primero, 43, 44, 46, 52, 56 y 70 fracción

atender el resultado antes transcrito, como se detalla a continuación: I de la Ley General de Contabilidad Gubernamental; 4 párrafos tercero y cuarto y 48 párrafo primero de la Ley Estatal

de Presupuesto y Responsabilidad Hacendaria; 23, 186, 187, 190 párrafos primero y segundo del Reglamento de la Ley

Presentó Tarjeta, Póliza de egreso, Cuenta por Liquidar Certificada, Comprobante Fiscal Estatal de Presupuesto y Responsabilidad Hacendaria.

Digital por Internet, Solicitud de compra, Verificación de comprobantes fiscales digitales por

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve las siguientes acciones:

5